家などの不動産を兄弟で相続すると、どのように分けるかで揉めがちです。

さらに、その家に住んでいる人がいると、売却で住むところがなくなってしまうこともあるため、一筋縄ではいきません。

こちらでは、兄弟が家を相続するときに取れる4つの分割方法について説明します。

この記事で具体的にわかる3つのポイント

- 兄弟だけで相続財産を分ける場合、遺言がなければ原則として兄弟の人数で平等に分割することになる

- 兄弟で相続財産を分ける方法は次の4つで、不動産だけの場合も同様に分けることになる

(相続財産が不動産だけの場合)

・現物分割(不動産そのものを分ける)

・共有分割(不動産を共有名義で所有する)

・代償分割(不動産を得る人がほかの兄弟に代償金を支払う)

・換価分割(不動産を売却した代金を分ける) - 家に住み続けたい人が代償金を支払えない場合はリースバックを利用するという方法もある

- この記事はこんな人におすすめ!

- 兄弟で家や土地などの不動産を相続した人

- 相続した不動産を兄弟で分割したい人

- 相続不動産を兄弟で分けるときに揉めずにすむ方法を知りたい人

もくじ

1.兄弟の法定相続分について

相続した不動産の分割方法を説明する前に、まず、兄弟の場合、どのような割合で亡くなった人の財産を相続することになるのかを確認しておきましょう。

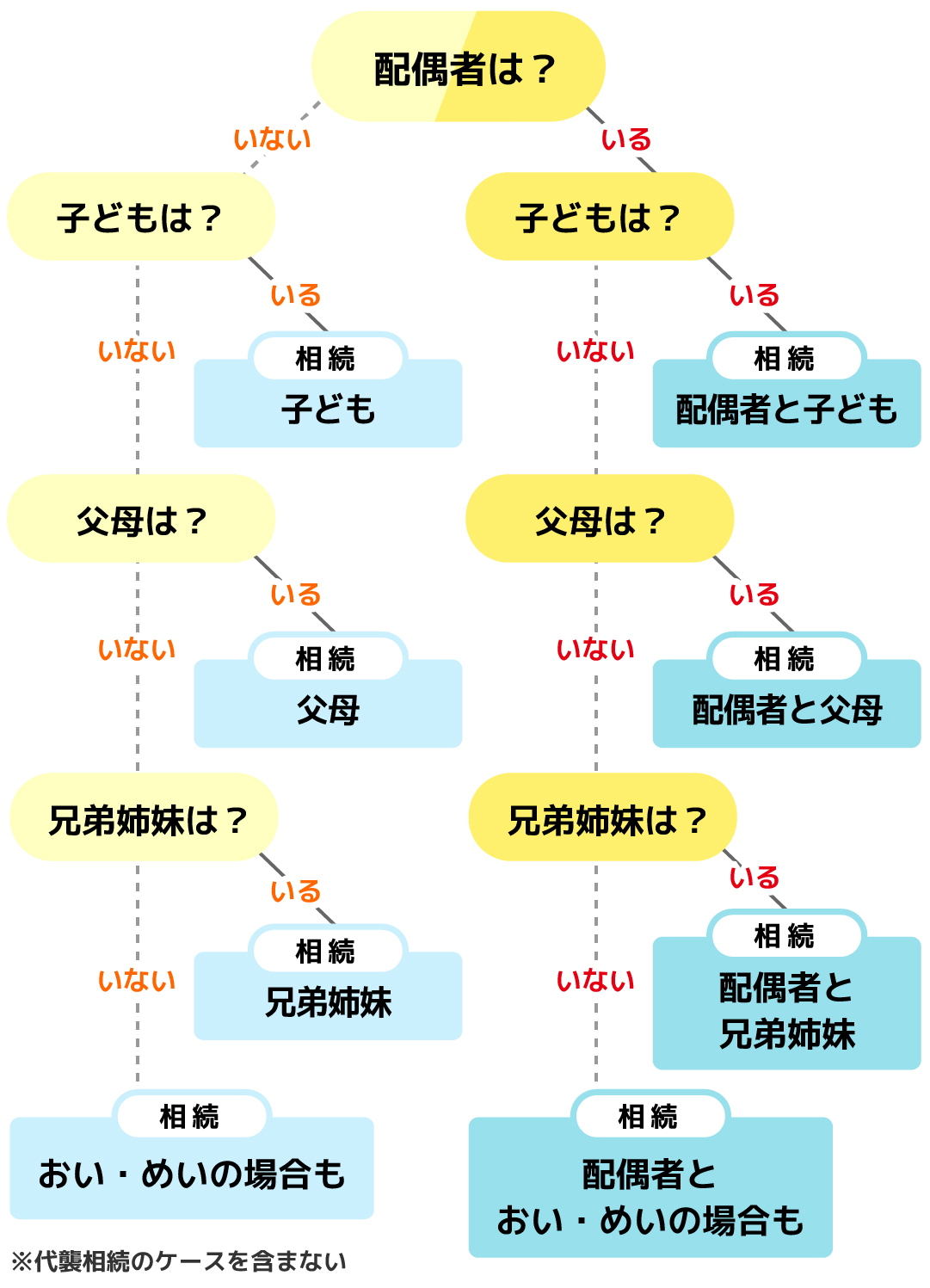

1-1.法定相続人とは

法定相続人とは、民法によって規定された一定の順序に従って相続人となる人のことで、配偶者と一定の血族(けつぞく:亡くなった人の血縁者)からなります。

まず、配偶者は必ず相続人となります。そして、配偶者は、ほかの血族相続人と共同して相続します。

法定相続人の順位は次の表のとおりです。

| 血族相続人 | 内容 |

| 第1順位 直系卑属(ちょっけいひぞく:養子を含む子供・孫など) | 常に相続人となります。子供が死亡の場合は孫が相続人となります(これを「代襲相続(だいしゅうそうぞく)といいます」)。 |

| 第2順位 直系尊属(ちょっけいそんぞく:父母・祖父母など) | 直系卑属がいない場合、相続人となります。父母がいない場合は、祖父母が相続人とななります。 |

| 第3順位 被相続人の兄弟姉妹 | 直系卑属・尊属共にいない場合、相続人となります。兄弟姉妹が死亡の場合、兄弟姉妹の子供(甥、姪)が相続人となります。 |

したがって、第1〜3順位の異なる血族相続人同士が共同して相続することはありません。あくまでも第1順位がいなければ第2順位といったように、次の順位で相続人となります。

こちらの記事で説明する「兄弟」とは、第3順位である被相続人(亡くなった人)の兄弟ではなく、第1順位である被相続人の子供が兄弟の場合についてです。

1-2.法定相続分とは

法定相続分とは、民法によって規定されている、法定相続人がどの程度の相続財産を受けとれるかの取り分(割合)のことです。

| 法定相続人 | 法定相続分 |

| 配偶者と直系卑属(子供・孫など)の場合 | 配偶者1/2 子供(孫)1/2(複数の場合1/2を人数で分けます。) |

| 配偶者と直系尊属(父母・祖父母など)の場合 | 配偶者2/3 父母(祖父母)1/3(複数の場合1/3を人数で分けます。) |

| 配偶者と兄弟姉妹の場合 | 配偶者3/4 兄弟姉妹1/4(複数の場合1/4を人数で分けます。) |

| 配偶者がいない場合 | それぞれ法定相続人となる順位の中で均等に分配 |

被相続人に配偶者がおらず、子供が2人いる場合だと、その2人の子供(兄弟)への相続は平等に2分の1ずつになるのが基本です。兄弟が3人なら、3分の1ずつになります。

2.兄弟の法定相続分が平等にならないケース

法定相続分は、兄弟であれば平等です。

しかし次の3つのケースでは、兄弟の相続分が平等にならないことがあります。

- 遺言があるケース

- 寄与分があるケース

- 特別受益があるケース

それぞれのケースを説明します。

2-1.遺言があるケース

法定相続分より優先されるのが、亡くなった方による遺言(ゆいごん・いごん)です。

たとえば「兄には自宅を、弟には現金を」といった遺言があれば、その通りに相続されることになり、自宅の価額が3,000万円で現金が1,000万円といった不平等が生じることがあります。

ただし、遺言で「すべての相続資産を兄に」と書かれていたような場合だと、弟が主張すれば「遺留分」が保証され、弟が遺産の一部を相続することが可能です。

民法で最低限保証されている相続割合のこと。兄弟2人が相続人の場合、兄弟それぞれの遺留分は1/4。たとえば、遺産総額が1億円の場合、遺言で兄に全財産を相続させるとなっていても、弟は2,500万円の遺留分を主張して受け取ることができる。

2-2.寄与分があるケース

寄与分(きよぶん)とは、亡くなった方の財産の維持や管理に貢献した人に与えられるものです。

たとえば、兄が亡くなった方と同居していて亡くなるまで生活の面倒を見ていたり、介護費用を負担していたりした場合は、兄に対して寄与分が認められ、相続割合が変わる可能性があります。

2-3.特別受益があるケース

特別受益(とくべつじゅえき)とは、亡くなった方が生前、特定の相続人に対してだけ資金を提供していたような場合に考慮されるものです。

亡くなった方に兄だけが生活の面倒を見てもらっていたり、マイホーム費用などの負担をしてもらっていたりすれば、兄に対して特別受益があったとされる可能性があります。

たとえば、相続財産が1,000万円で兄の特別受益が500万円だった場合、相続財産は特別受益を加算した1,500万円とみなします。

弟が相続するのはこのうちの半分なので750万円となり、兄は特別受益を除いた250万円を相続します。この特別受益を考慮した計算方法は、「特別受益の持ち戻し」といいます。

ただし、遺言書に「兄の特別受益を持ち戻すことを免除する」との記載があれば、遺言に書かれていることが優先されます。

3.相続した家を兄弟で分割する4つの方法

相続した家を兄弟で分割するときに取れる方法は、次の4つです。

- 現物分割(げんぶつぶんかつ)

- 共有分割(きょうゆうぶんかつ)

- 代償分割(だいしょうぶんかつ)

- 換価分割(かんかぶんかつ)

また、番外編として代償分割と換価分割を兼ね備えた「リースバック」という方法もあります。

それぞれの方法について、くわしくみてみましょう。

3-1.①現物分割(げんぶつぶんかつ)

現物分割とは、相続財産をそのままの形で分割する方法です。

たとえば、300平方メートルの土地を3人で相続した場合だと、土地を3つに分割して、それぞれが100平方メートルずつを現物分割で相続します。

ただし、建物がある場合だと公平に分割することはむずかしいため、あまり現実的ではないでしょう。

・納得して相続すれば、相続後にもめる可能性が低い

・物理的に公平に分けることができる

・狭い土地や建物がある場合は分割しづらい

・兄弟にとって家が不要な場合は成立しにくい

3-2.②共有分割(きょうゆうぶんかつ)

共有分割とは、相続する家を兄弟の共有にするという分割方法です。

たとえば、2人の兄弟が家を2分の1ずつ相続するなら、所有権の持分割合を2分の1ずつにします。

・公平に分割することができる

・共有不動産にすることで、どちらか一方の独断で売却や活用をすることができない

・将来的に兄弟の配偶者や子などに所有権が移行し、家の共有者が増える可能性がある

3-3.③代償分割(だいしょうぶんかつ)

代償分割とは、相続財産が家だけであるような場合、たとえば兄のみが家を相続し、兄が弟に代償金を支払うという分割方法です。

2人の兄弟が2分の1ずつ相続する場合で、家の評価額が3,000万円であれば、兄は弟に1,500万円の代償金を支払って家の名義を自分(兄)のものにします。

・公平に分割することができる

・相続後にもめる可能性が低い

・兄弟のどちらかが自宅に住む場合に向いている

・家の資産価値がどれくらいか評価が重要になる

・家を相続する方は代償金としてまとまった金額が必要

3-4.④換価分割(かんかぶんかつ)

換価分割とは、相続した家を売却して現金化してから分割する方法です。

相続財産である家が3,000万円で売れた場合、2人の兄弟が2分の1ずつ分割するなら、1,500万円ずつ受け取ることになります。

・公平に分割することができる

・相続後にもめる可能性が低い

・売却する手間がある

・売却による仲介手数料や諸費用がかかる

3-5.リースバックで代償分割と換価分割の問題が解決できる

たとえば、相続人のうちの1人が、相続対象となる家にこれまで住んでいたような場合、住み続けるにはほかの相続人に代償金を支払って所有権を得るのが一般的な方法です。

しかし、住み続ける相続人にほかの相続人に代償金が支払えるだけの資力がなければ、家を売って換価分割することになり、これまで住んでいた相続人は家を出ていかなければなりません。

そのような問題は、リースバックによって解決できる場合があります。

リースバックとは、家を売却してまとまった売却代金を得て、その後、賃貸として住み続けられるという売却方法です。

相続した家をリースバック会社に買い取ってもらった売却代金を相続人で分け、その後、これまで住んでいた相続人が賃貸として住み続ければ、代償分割と換価分割の問題が一度に解決できます。

リースバックの仕組みや利用の流れについては、「【リースバックのまとめ】家を売っても住み続けられる!利用方法や注意点を詳しく解説」でわかりやすく説明しているので、ぜひ読んでみてください。

まとめ

この記事のポイントをまとめました。

- 兄弟だけで相続財産を分ける場合、遺言がなければ原則として兄弟の人数で平等に分割することになる

- 遺言があればその内容に沿って分割する。分割内容に不服がある場合は法定寄与分を請求することができる

- 相続財産の分割方法は、次の4つ。家などの不動産しか相続財産がない場合も同じ

・現物分割(不動産そのものを分ける方法)

・共有分割(不動産を共有名義で所有する方法)

・代償分割(不動産を得る人がほかの兄弟に代償金を支払う方法)

・換価分割(不動産を売却した代金を分ける方法) - 相続した不動産が広い土地だと現物分割も可能だが、土地が狭い場合や建物がある場合には分割はむずかしい

- 家に住み続けたい人が代償金を支払えない場合はリースバックを利用するという方法もある

複数人の兄弟が相続人となり、家や土地などの不動産が相続財産である場合、どうしても分割方法や分割割合でトラブルに発展しやすくなります。

相続した家や土地などを分割する方法はいくつかありますが、トラブルになりにくい分け方は、不動産を売却した代金を相続人で分ける換価分割です。

しかし、家を売ってしまうと住むところがなくなってしまう相続人がいるなど、売却がむずかしい場合もあるでしょう。

そのような場合は、リースバックを利用するのもおすすめです。

相続した不動産の売却をどの不動産会社に頼めばよいのかわからない方やリースバックについて相談したい方は、ぜひイクラ不動産でご相談ください。

無料&秘密厳守で相続した不動産の相談ができるだけでなく、売却実績が豊富な不動産会社やリースバック会社がわかります。

さらに、わからないことがあれば宅建士の資格を持ったイクラ不動産の専門スタッフにいつでも無料で相談できるため、不動産売却がはじめての方におすすめです。

イクラ不動産については、「イクラ不動産とは」でくわしく説明していますので、ぜひ読んでみてください。

- 合わせて読みたい

- 【相続×不動産売却まとめ】相続した不動産の扱いについて基本から解説

- 家の相続にかかる費用や税金はどれくらい?わかりやすく解説

- 相続した家が売れないときにとるべき3つの選択肢

- 相続した空き家を売る時の特例「相続空き家の3000万円特別控除」を解説!

- 相続した家が競売にかけられるのはどんなケースかわかりやすく説明する

- 共有名義で家を相続するのはトラブルのもと!注意点と回避方法も解説

- 不動産を相続したときの相談窓口はどこが良いのか比較してみた

- 借金で不動産購入して相続税を節税する方法についてまとめた

- 借金のため家を相続放棄!それでも残る管理責任と免れる方法を解説

- 借金を相続せずに実家を守る方法についてわかりやすくまとめた

- 相続した家を解体するときの注意点は?メリット・デメリットを解説

- 家を相続したときの話し合いの方法についてまとめた

- 遺言書がある場合の家の相続手続きについてわかりやすく説明する

- 借金で抵当権のついている家を遺産相続した場合の対処方法

- 相続した家の3つの活用方法とメリット・デメリットについてまとめた

- 相続した家の片付け(遺品整理)方法についてわかりやすく説明する

- いらない家を相続したらどうすればよいのかわかりやすくまとめた

- 田舎の家を相続したときの注意点をわかりやすくまとめた

- 相続した家の売却に必要な相続登記とは?手順と義務化についても解説

- 相続した家に相続税がかかる?かからない?計算と評価額、節税方法も解説

- 500㎡以上の広い土地を相続する場合のルール変更点についてまとめた

- 土地を分割することで相続税の節税になるのか

- 相続した家の共有持分を家族(親族)に売る時の3つの注意点を解説

- 相続した不動産(マンション・戸建て・土地)を売却するときの流れを解説