相続する家がいらない場合、あなたが取れるおもな手段は次の3つです。

- 相続放棄(そうぞくほうき)

- 売却(ばいきゃく)

- 贈与(ぞうよ)

こちらではいらない家を相続したとき、どうしたらよいのかの3つの方法について詳しく説明します。

- この記事はこんな人におすすめ!

- 地方にある実家を相続したものの使い道がない人

- 相続したいらない家をどうすれば良いのかわからない人

- いらない家を失敗なく処分する方法を知りたい人

もくじ

1.いらない家を捨てることはできない

「いらない」からといって、相続した家を捨てることはできません。

相続する限りあなたの所有物となるわけですから、固定資産税を納税しなければなりませんし、適正な管理も求められます。

という人も多いですが、これにもリスクが伴います。

特に注意しなければならないのは、2015年5月に施行された「空家等対策の推進に関する特別措置法」(通称:空家等対策特別措置法)です。

適切な空き家の管理をしていないと「特定空き家」に指定され、固定資産税の優遇措置が受けられなくなってしまいます。

そのため、いらない家を相続した場合、どうするのかについて慎重に検討しなければなりません。

いらない家を処分するおもな方法は、次の3つです。

- 相続放棄(そうぞくほうき)

- 売却(ばいきゃく)

- 贈与(ぞうよ)

それぞれの方法を確認していきましょう。

2.相続放棄する

「相続した家を捨てることはできない」と言いましたが、相続する「前」に放棄することはできます。いわゆる「相続放棄(そうぞくほうき)」という選択です。

相続放棄とは、被相続人(亡くなった人)の財産に対する相続権の一切を放棄するということです。

つまり相続放棄をすると、すべての相続資産を放棄することになります。いらない家だけを放棄することはできません。

いらない家や多額の借金を相続するのならともかく、多くの場合、相続するのはマイナスの資産だけではないでしょう。相続放棄してしまうと、預貯金や価値のある不動産、死亡保険金や死亡退職金なども放棄しなければなりません。

ただし、死亡保険金や死亡退職金の受取人が定められている場合には、相続放棄した人であっても受け取ることができます。亡くなった方の相続財産ではなく、受取人の固有の財産となるからです。

2-1.相続放棄はいつまでにどうやってするの?

相続放棄するには、相続開始から3ヵ月以内に被相続人(亡くなった人)の住民票の届出のある場所を管轄する家庭裁判所へ相続放棄を申し立てる必要があります。

この期間内に相続する資産を全て洗い出し、プラスの資産とマイナスの資産を天秤にかけて相続放棄をするかしないかの判断や相続放棄に必要な書類を用意しなければならないというのもなかなか難しいところです。

相続放棄の手続きは、自分でもすることができますが、弁護士や司法書士に依頼することも可能です。司法書士に依頼する場合は約3万円程度、弁護士に依頼する場合は、5万円以上かかることが多いです。

そのような場合は、家庭裁判所へ「相続の承認又は放棄の期間の伸長」を申立てをし、承認されれば期間を延長することができます。

ただし、申し立ては相続人ごとに行う必要があることに注意が必要です。

2-2.相続放棄する際の3つの注意点

相続放棄する際にはいくつか注意しなければならないことがあります。事前に確認しておきましょう。

2-2-1.①一部でも処分した場合は放棄できないこともある

預貯金や携帯電話の解約、不動産の名義変更など、相続財産の一部でも処分や消費してしまった場合は、単純承認(プラスの財産もマイナスの財産も全て相続すること)したとみなされて、相続放棄が認められないケースもあります。

2-2-2.②相続放棄すると相続人が変更される

相続放棄は、それぞれの相続人が自分だけの判断で行うことができ、放棄した人は初めから相続人ではなかったことになります。

そのため、法定の相続順位に従って、相続人が変更されていきます。相続人全員が放棄したい場合は、個々に相続放棄の手続きをしなければなりません。なお、相続範囲は、原則、被相続人(亡くなった人)の兄弟姉妹までです。

相続放棄すると代襲相続(相続発生時に本来相続人となるはずであった人が亡くなっているなどの場合にその人の子が相続権を承継すること)は発生しないため、被相続人の孫・ひ孫・甥姪にまで相続権が移ることはありません。

2-2-3.③全員が放棄しても家の管理義務は残る

前述したとおり、相続放棄すれば初めから相続人ではなかったことになるため、相続財産について権利や義務を負うことはありません。

ただし、民法940条では「相続の放棄をした者は、その放棄によって相続人となった者が相続財産の管理を始めることができるまで、自己の財産におけるのと同一の注意をもって、その財産の管理を継続しなければならない」と定められています。

そのため、全ての相続人が相続放棄してしまったら家を管理する人が誰もいなくなるので、自分たちで家を管理し続ける必要があります。相続放棄すれば必ずしも、相続財産の管理から逃れられるわけではないことに注意が必要です。

どうしても自分たちで管理するのは難しいという場合は、逃れる方法もあります。詳しくは「相続財産の管理を免れる方法」で説明していますので、ぜひ読んでみてください。

3.売却する

相続した家が「いらない」との判断に至るのは、次のような家のケースが多いです。

- 遠方(田舎)にある

- 古くて住めない、貸せない

- 資産価値が低い

あなたが「いらない」と判断するくらいですから、買い手からの需要も低く、高額で売ることもむずかしいことが予想されるでしょう。

しかし、近年、都心部から地方に移住する人が増加傾向にあり、地方の物件の需要が高まってきています。

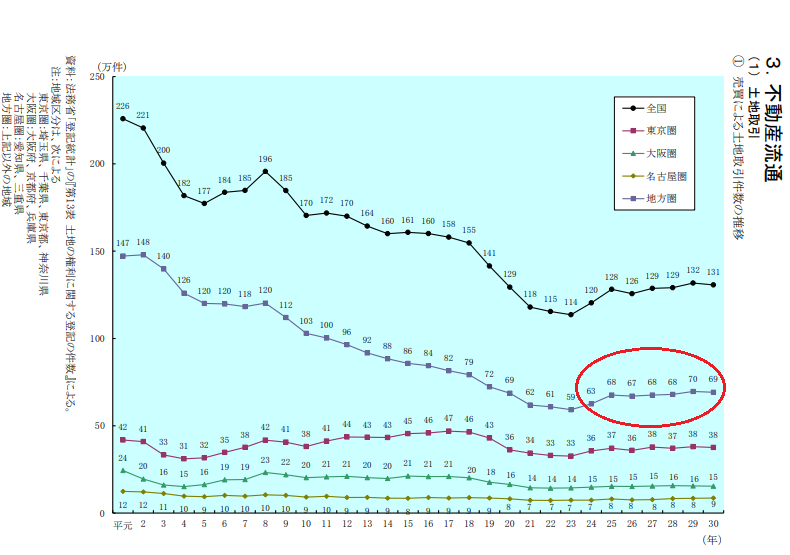

こちらは、不動産流通推進センターが調査した全国の土地取引件数の推移です。

(参考:2020 不動産業統計集)

これを見てわかるとおり、平成24年以降、地方圏の土地取引件数は増加傾向にあります。

つまり、田舎の家だからといって絶対に売れないわけではありません。むしろこの流れがあるうちに早めに売却に向けて動き出したほうが良いでしょう。

不動産会社が「売れない家はない」と言っているように、田舎の家であっても売り方次第でまだまだ売れる可能性があります。

3-1.まずは地域の不動産会社に相談する

いらない家は、売るのも面倒だと思っているのではないでしょうか。

しかし、仮に遠方の家の売却を現地の不動産会社にお願いしても、あなたが現地に足を運ぶのは売れるまでに3、4回で済ませることもできます。

売却金額が50万円や100万円だったとしても、仲介手数料やその他の費用をのぞいても数十万円は手元に残るでしょう。贈与や寄付などするより、売却があなたにとって有益なことは言うまでもありません。

その地域の売却に強い不動産会社に依頼すれば、どういった需要があるのか熟知しているため、適切なサポートの元、売却活動を進めることができます。

売却の流れについて詳しくは「相続する不動産を売るときの流れ」で説明していますので、ぜひ読んでみてください。

3-2.売れない場合は「買取」という選択もある

このような場合は、不動産会社に直接買い取ってもらうという選択もあります。買取の場合、相場価格より安くなることは避けられませんが、いらない家を早く、確実に売ることが可能です。

買取について詳しくは「お家をすぐに売ることができる方法をかんたん解説!」で説明していますので、ぜひ読んでみてください。

不動産会社に相談する前に、売却金額や買取金額はいくらぐらいになりそうなのか知りたいという方は「イクラ不動産」をご利用ください。

無料&秘密厳守で調べることができます。

4.贈与する

相続によって所有者となった家は捨てることができませんが、誰かに「あげる」ことはできます。誰にあげるのかというと、考えられるのは隣地の方や家の近くに住む親戚などです。

いくらあなたが「いらない」と判断したとしても、近所の人にとっては「いる」可能性もあります。その方へ売ることができればいいのですが、「お金を払ってまではいらない」といわれてしまった場合、贈与するという選択肢も考えることができます。

ただし、「この家をあげる」という口約束で贈与できるわけはなく、家の所有権移転登記が必要です。

また、やっぱりいらないなどと言われるトラブルを未然に防ぐためには、あなたと贈与する相手との間で「贈与契約書」を取り交わしておくのが無難です。

4-1.贈与税などについても取り決めておく

贈与する場合、贈与税がかかる可能性があります。

贈与税には年間110万円までの基礎控除があり、家の評価が110万円以下であれば贈与税はかからず、申告する必要もありません。

110万円を超えた部分に関しては、以下の計算方法で贈与税を求めることができます。

(贈与財産価額 − 110万円)× 税率 − 控除額

税率と控除額については次の通りです。

| 基礎控除後の課税価格 | 税率 | 控除額 |

| 200万円以下 | 10% | 0万円 |

| 300万円以下 | 15% | 10万円 |

| 400万円以下 | 20% | 25万円 |

| 600万円以下 | 30% | 65万円 |

| 1,000万円以下 | 40% | 125万円 |

| 1,500万円以下 | 45% | 175万円 |

| 3,000万円以下 | 50% | 250万円 |

| 3,000万円超 | 55% | 400万円 |

例えば、家と土地の評価額が500万円だった場合、納める贈与税額は次の通りです。

(500万円− 110万円)× 20% − 25万円=53万円

※ただし、直系尊属(ちょっけいそんぞく:自分の父母・祖父母・曾祖父母)からその年の1月1日時点で20歳以上である直系卑属(ちょっけいひぞく:子・孫など)への贈与の場合は、この計算方法ではありません。

贈与税や解体費用は贈与を受ける側が負担するのが基本ですが、この点も後でもめることがないよう、どちらが負担するのか書面に残しておくべきです。贈与の取引が心配な場合は、司法書士などの専門家に依頼します。

5.「寄付する」のはむずかしい

いらない家の処分方法として「寄付」という言葉もでてきますが、結論から述べると、寄付を受けてくれる人や機関を探すのはむずかしいケースが多いです。

あなたが「いらない」と判断するような家や土地ならなおさらです。

寄付を受けてくれる可能性が高いのが自治体ですが、自治体がどんな土地の寄付でも受けてしまうと、固定資産税が減収してしまう上に管理の手間まで出てきてしまいます。

そのため、各自治体にとって、次にあげるような「利用できる土地」以外、基本的に寄付を受けてくれません。

- 地域の中心にあって様々な活用が見込める土地

- 再開発地域にある土地

- 資産価値が高い土地

しかし、上記のような条件に該当する不動産であれば、売却は十分可能です。

現実的ではない寄付を考えるより、少しでもあなたにとって有益である売却の道を探ってみることをおすすめします。

5-1.土地だけなら国庫帰属も可能

先に説明したとおり、相続した使い道のない不動産は、そのまま相続するか相続を放棄するのどちらかになります。

しかし、2023年4月から開始した「相続した土地の国庫帰属制度」により、相続や遺贈によって得た土地で一定基準を満たした場合は、国に引き取ってもらう(国庫帰属)ことが可能になりました。

ただし、国庫帰属できる土地の条件はかなり厳しく、また申請費用と管理費を合わせて最低でも21万4,000円の費用がかかります。

また、土地にしか適用されないため、建物が建っている場合は対象外です。

相続した土地の国庫帰属については、「「相続した土地の国庫帰属制度」とはなにかわかりやすくまとめた」で詳しく説明しているので、ぜひ読んでみてください。

まとめ

使い道のない家などの不動産を相続した場合に取れる方法は、次の3つです。

- 相続放棄する

- 売却する

- 贈与する

相続放棄をしたからといって、家の管理義務が残る場合があります。また、贈与だと、条件によっては贈与税の納付が必要です。

したがって、相続した家がいらない場合は、できるだけ早めに売却を検討してみましょう。

売却額が安くなってもすぐに現金化したい場合は、買取の利用もおすすめです。

いらない家を相続したので売却したいけれども、どうしたらよいのかわからないという人はまず「イクラ不動産」にご相談ください。

無料&秘密厳守で査定価格がわかるだけでなく、あなたの状況にピッタリ合った、売却したい物件の地域での実績が豊富な不動産会社を選べます。

イクラ不動産については、「イクラ不動産とは」でくわしく説明していますので、ぜひ読んでみてください。

- 合わせて読みたい

- 【相続×不動産売却まとめ】相続した不動産の扱いについて基本から解説

- 家の相続にかかる費用や税金はどれくらい?わかりやすく解説

- 相続した家が売れないときにとるべき3つの選択肢

- 相続した空き家を売る時の特例「相続空き家の3000万円特別控除」を解説!

- 兄弟で家を相続!住んでいる場合はどうする?4つの分割方法を解説

- 相続した家が競売にかけられるのはどんなケースかわかりやすく説明する

- 共有名義で家を相続するのはトラブルのもと!注意点と回避方法も解説

- 不動産を相続したときの相談窓口はどこが良いのか比較してみた

- 借金で不動産購入して相続税を節税する方法についてまとめた

- 借金のため家を相続放棄!それでも残る管理責任と免れる方法を解説

- 借金を相続せずに実家を守る方法についてわかりやすくまとめた

- 相続した家を解体するときの注意点は?メリット・デメリットを解説

- 家を相続したときの話し合いの方法についてまとめた

- 遺言書がある場合の家の相続手続きについてわかりやすく説明する

- 借金で抵当権のついている家を遺産相続した場合の対処方法

- 相続した家の3つの活用方法とメリット・デメリットについてまとめた

- 相続した家の片付け(遺品整理)方法についてわかりやすく説明する

- 田舎の家を相続したときの注意点をわかりやすくまとめた

- 相続した家の売却に必要な相続登記とは?手順と義務化についても解説

- 相続した家に相続税がかかる?かからない?計算と評価額、節税方法も解説

- 500㎡以上の広い土地を相続する場合のルール変更点についてまとめた

- 土地を分割することで相続税の節税になるのか

- 相続した家の共有持分を家族(親族)に売る時の3つの注意点を解説

- 相続した不動産(マンション・戸建て・土地)を売却するときの流れを解説