実家を相続したので、相続税の計算をしなければなりません…

相続した家の評価額って、どうやって計算すればいいんでしょうか。

こちらは、イクラ不動産をご利用いただいたお客様の実際のご相談内容になります。

※イクラ不動産は不動産会社ではなく、無料&匿名で不動産の相談・会社選び・査定ができるサービスです。

相続した財産の中で、亡くなった方が住んでいた家が占める割合は大きいものです。

こちらでは相続した持ち家の評価方法についてわかりやすく説明します。

もくじ

1.評価額とは

相続税を計算するには、まず、すべての相続財産の合計額を出さなければなりません。

不動産など、現金や預貯金以外の財産は一概に「いくら」ということができないので、価値を評価する必要があります。

不動産の評価の基準となるのは、大きく分けると次の4つの価格です。

- 公示価格(こうじかかく)

- 基準地価(きじゅんちか)

- 路線価(ろせんか)

- 固定資産税評価額(こていしさんぜいひょうかがく)

相続時の評価額は上記の評価方法を組み合わせ、さらに特例を考慮して算出することになります。

2.相続した持ち家の評価額

相続した家は、土地と家屋(建物部分)に分けて評価額を計算します。

2-1.家屋(かおく)

家屋部分については、固定資産税評価額(こていしさんぜいひょうかがく)がそのまま相続時の評価額になります。

固定資産税評価額は、毎年6月頃に届く固定資産税の納税通知書に記載されています。お手元に通知書がない場合は、役所で固定資産税評価証明書を取得して確認することができます。

2-2.土地(とち)

宅地の評価額を出すには、路線価(ろせんか)での計算が必要になります。

まず該当の家がある地域が市街地の場合は「路線価方式」という方法で、路線価が設定されていない地域の場合は「倍率方式」という方法で評価額を算出します。

2-2-1.① 路線価方式(ろせんかほうしき)

土地の評価額 = 1㎡あたりの路線価 × 敷地面積

路線価とは、市街地の道路に面した宅地の1㎡あたりの評価額を示したものです。地域ごとの路線価は、国税庁HPにて確認することができます。

土地が整形地(四角に整った形)ではない場合は、路線価に補正率をかけて加算や減算をします。補正率も国税庁HPに載っていますが、相続専門の税理士などの専門家に計算を任せて正確な価値を判断してもらうと間違いがありません。その場合でも路線価方式で計算してみると、評価額の目安を知ることができます。

2-2-2.② 倍率方式(ばいりつほうしき)

土地の評価額 = 固定資産税評価額 × 評価倍率

路線価が定められていない地域では、倍率方式で評価額を算出します。倍率方式に用いる倍率を評価倍率といいます。

評価倍率は地域によって異なりますが、各地の倍率を記載した倍率表も国税庁HPで簡単に確認することができます。

倍率方式では、路線価方式のようにいびつな形の土地でも補正する必要はありません。倍率表の倍率を土地の固定資産税評価額にかけるだけなので、比較的簡単に算出することができます。

2-2-3.③ 借地の場合

相続した土地が借地の場合、上記のいずれかの方法で算出した数字に借地権割合をかけた金額が評価額になります。

借地権割合は地域によって異なりますが、こちらも国税庁HPで確認することができます。

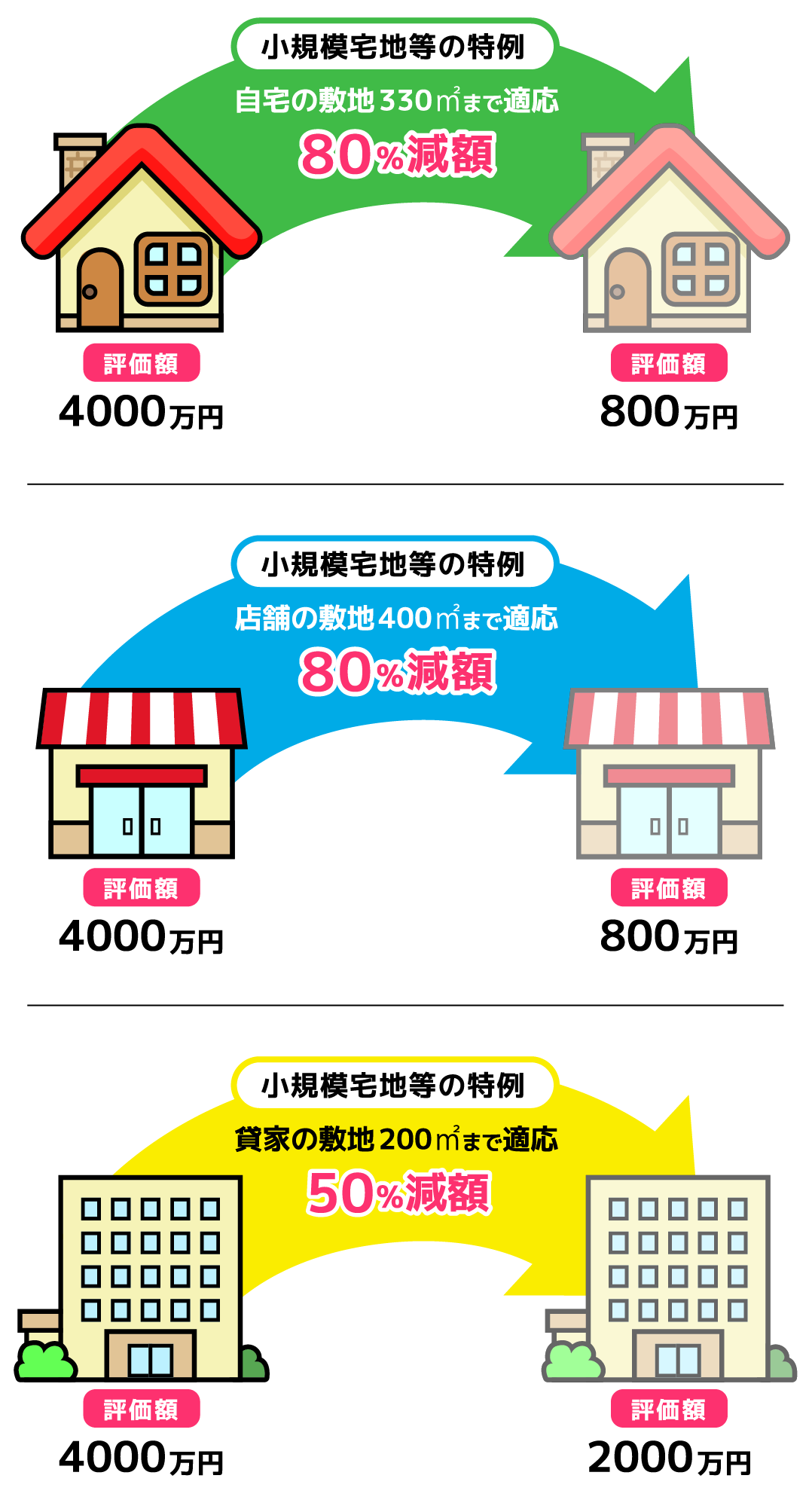

3.小規模宅地等の特例

亡くなった方が住んでいた宅地を相続した場合は、「小規模宅地等の特例」の条件に合えば評価額が大幅に減額されます。

3-1.適用条件

小規模宅地等の特例の適用が受けられるのは、次のうちの誰かが相続した場合です。

- 配偶者

- 同居していた親族

- 配偶者も同居親族もいない場合、別居していて一定条件を満たす親族

③の場合の「一定条件」は少し複雑で、その家に相続開始の3年以内に本人やその配偶者、本人と特別な関係性の者が住んだことのない相続人、かつその家を相続税の申告まで所有している人となります。

いわゆる「家なき子特例」で、例えば相続開始の3年以内に家を所有していない子どもが、相続を期に該当する家を所有することになり、住み始めるような場合に適用となります。

「二世帯住宅」については、2013年の相続税改正時に「完全分離型」(玄関などが別々でお互い行き来することができない二世帯住宅)であっても「同居する親族」とみなされるようになっています。

ただし同一の建物でもマンションのように所有権を別にしている場合や、亡くなった方の持つ敷地内で別々の家屋に住んでいる場合などは、「生計を一つにしていたか」が適用条件となります。

判断に困るようなケースでは、専門家の意見を求めることをおすすめします。

3-2.減額される割合

減額面積:330㎡まで

減額割合:80%

たとえば、相続税評価額が1,000万円の建物と4,000万円の土地(330㎡以下)、計5,000万円の持ち家を相続する場合で、小規模宅地等の特例がどのように影響するかシミュレーションしてみます。

この家を子1人が相続するとしたら、基礎控除額は、

3,000万円 + 600万円 × 1人 = 3,600万円

です。となると、

5,000万円 - 3,600万円 =1,400万円

が課税遺産額となります。

この場合の税率は15%、控除額は50万円となりますから、

1,400万円 × 15% - 50万円 = 160万円

が納税しなければならない相続税になります。

一方、小規模宅地等の特例が適用できれば土地の評価額が80%減額されるので、4,000万円から800万円になります。

建物の評価額は変わらず1,000万円ですが、総額でも1,800万円となり基礎控除額に収まるため、相続税をゼロとすることができます。

相続税について詳しくは「相続したお家に相続税がかかるかどうか簡単にわかる方法」で説明していますので、ぜひご覧ください。

相続したお家の評価額が知りたい方、そして相続税がかかるかどうか知りたいという人はまず「イクラ不動産」をご利用ください。無料&匿名で査定ができるだけでなく、自分にピッタリ合った不動産会社を選べます。

- 合わせて読みたい

- 空き家特例とは?「相続空き家の3000万円特別控除」をわかりやすく解説!

- 共有名義で家を相続するときの注意点をわかりやすく説明する

- 兄弟が家を相続するときの4つの分割方法についてわかりやすく説明する

- 借金で抵当権のついている家を遺産相続した場合の対処方法

- 相続したお家に相続税がかかるかどうか簡単にわかる方法

- 相続した家を解体するときの注意点をわかりやすく説明する

- 家の相続にかかるお金・費用はどれくらいなのかわかりやすく説明する

- 借金を相続せずに実家を守る方法についてわかりやすくまとめた

- いらない家を相続したらどうすればよいのかわかりやすくまとめた

- 遺言書がある場合の家の相続手続きについてわかりやすく説明する

- 相続した家が競売にかけられるのはどんなケースかわかりやすく説明する

- 公正証書遺言がある場合の家の相続登記の方法について説明する

- 田舎の家を相続したときの注意点をわかりやすくまとめた

- 相続した家の片付け(遺品整理)方法についてわかりやすく説明する

- 借金で不動産購入して相続税を節税する方法についてまとめた

- 借金で家を相続放棄!それでも残る家の管理責任と免れるための方法

- 500㎡以上の広い土地を相続する場合のルール変更点についてまとめた

- 相続した家が売れないときにとるべき3つの選択肢

- 家を相続したときの話し合いの方法についてまとめた

- 相続した家の売却方法(マンション・戸建て・土地編)

- 相続した家の共有持分を家族(親族)に売る時の注意点についてまとめた

- 土地を分割することで相続税の節税になるのか

- 相続した家を売るときに必要な相続登記の手続き方法をまとめた

- 相続した不動産(マンション・戸建て・土地)を売却するときの流れを解説

- 相続した家の3つの活用方法とメリット・デメリットについてまとめた

- 相続した家を売るときにかかる税金を節税する方法についてまとめた

- 家を相続したときの相談窓口はどこが良いのか比較してみた