離婚時に、家やマンションに住宅ローンが残っている場合、住み続ける側がローンの名義人でないとトラブルになる恐れがあります。

そのため、たとえば夫名義の住宅ローンが残っている家やマンションに妻が住み続けるのであれば、ローンの名義人を妻に変更しなければなりません。

こちらでは、離婚するときの住宅ローン対策として、ローンの名義変更や借り換えについてわかりやすく説明します。

この記事で具体的にわかる3つのポイント

- 離婚時に住宅ローンの名義がどのように問題になるのかについて

- 離婚で住宅ローンの名義変更や借り換えをする方法について

- 離婚で住宅ローンの名義変更ができない場合の売却方法について

- この記事はこんな人におすすめ!

- 離婚を考えていて、住宅ローンの名義人や連帯保証人がどうなるのか心配な人

- 離婚の際に、住宅ローンの名義人や連帯保証人から外れる方法を知りたい人

- 離婚をするとき、住宅ローンが残っている家をどうしたらいいかわからない人

1.離婚時に住宅ローンの名義が問題になる理由について

まず、離婚時に住宅ローンの名義が問題になるのは、どのような理由からかを説明します。

1-1.家の名義人と住宅ローンの名義人は別物だから

家の名義人とは、家やマンションなどの不動産を所有している人のことです。不動産の所有者なので、家を自由に売却したり賃貸に出したりする権利があります。

夫婦共有名義の不動産の場合だと、売却したり賃貸に出したりするには、両者の同意が必要です。

一方、住宅ローンとは、住宅を購入する際に、家そのものを担保として銀行などの金融機関からお金を借りる「金銭消費貸借契約」のことを指します。

そして、この住宅ローンを銀行に申し込んだ人が、住宅ローンの名義人です。

住宅ローンを返済する義務を負っている人であるというだけなので、家の名義人ではありません。

たとえば、妻が頭金を出し、夫が住宅ローンを借りて家やマンションを購入した場合、「家は夫婦の共有名義、住宅ローンは夫の単独名義」となっていることが多いです。

1-2.離婚をしても名義人はそのままだから

離婚しても、家の名義人や住宅ローンの名義人はそのままです。何も影響はありません。

あくまでも、家やマンションを売却したり賃貸に出したりできるのは家の名義人であり、住宅ローンの返済義務を負うのはローンの名義人です。

したがって、離婚をして家やマンションに残る方が、家の名義人であり、かつローンの名義人であれば、特に問題はありません。

しかし、たとえば夫婦共有名義や夫単独名義の家で、かつ夫名義の住宅ローンが残っている家やマンションに妻が住み続ける場合、夫がローンの支払いを滞納すると、妻が強制退去させられるなどの問題が生じてしまうのです。

さらに、家の名義が夫だけであっても、妻が連帯保証人、連帯債務者の場合は、妻も住宅ローンの名義人となるため返済義務が残ります。

離婚後に、妻が夫名義の家に住み続けるリスクと対処法については、「離婚後も妻が夫名義の持ち家に安心して住むには?住宅ローンの有無別に紹介」で、連帯保証人から外れる方法については、「離婚するとき、妻が家の連帯保証人から外れる3つの方法についてまとめた」でくわしく説明しているので、ぜひ読んでみてください。

2.離婚で住宅ローンの名義を変更する方法は?

住宅ローンの名義変更をするということは、金融機関がローン審査していない人が返済していくことになります。しかし、返済できるかどうかわからない人にお金を貸すことはできません。

そのため、実際に住宅ローンの名義を変更する場合は、名義変更ではなく次のような方法を取ります。

- 免責的債務引受

- 住宅ローンの借り換え

それぞれの方法について、くわしく説明します。

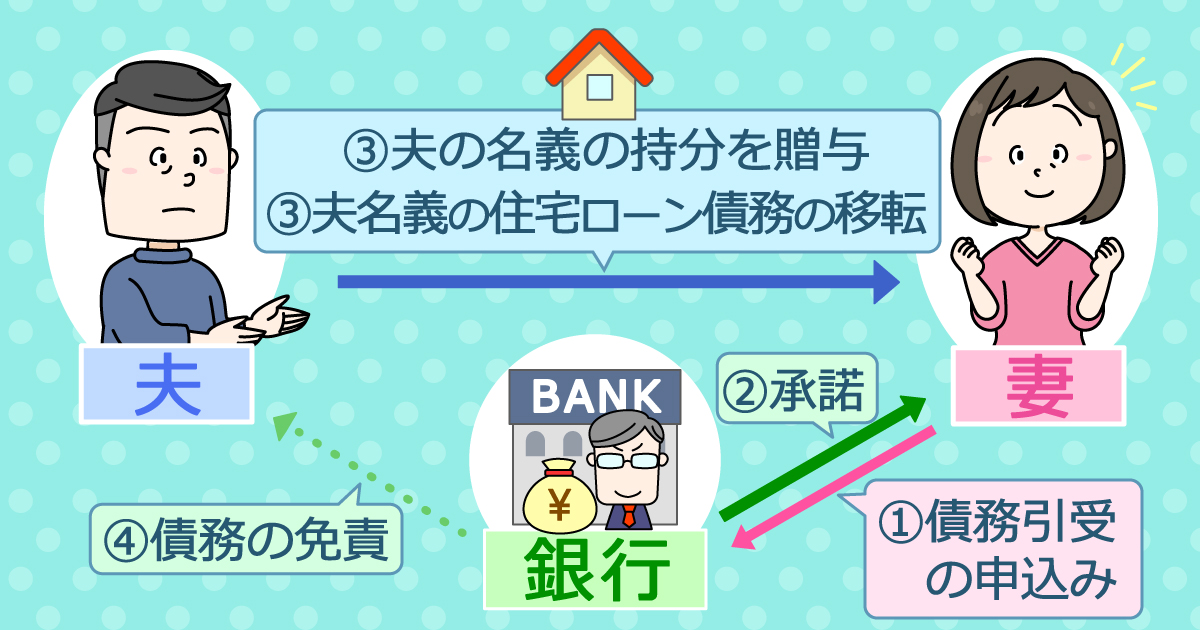

2-1.「免責的債務引受」住宅ローン付きで家を譲り受ける

免責的債務引受とは、債務(住宅ローンの返済義務)を第三者が債務者(借りた本人)の代わりに引き受けることです。

たとえば、夫単独名義の住宅ローンが残っている家に妻が住み続ける場合、家の名義を妻に譲ると同時に、夫名義の住宅ローンの負債も妻に渡すことで、そのまま妻が引き継いで住宅ローンを借りることができるというものです。

免責的債務引受の流れは、次のようになります(妻が夫から譲り受けるケース)。

- 妻が金融機関に債務引受けの申し込みをする

- 妻が金融機関の審査を受けて通過する

- 夫の家の名義と住宅ローンの名義を妻に移転する

- 夫が金融機関から債務の免責を受ける

免責的債務引受けができれば、住宅ローンの名義と家の名義を同時期に変更することが可能です。

ただし、免責的債務引受はハードルがかなり高い方法になります。

なぜなら、以下の2点が必須となるからです。

- 銀行から債務を妻に引き継ぐことを許可してもらう

- 銀行から債務者(借りた本人)としての債務(住宅ローンの返済義務)を解除してもらう

免責的債務引受が可能かどうかは、各銀行の判断・審査によります。また、そもそも免責的債務引受を認めていない銀行があることにも注意が必要です。

銀行に承認がもらえれば、仮に妻が住宅ローンの支払いができなくなったとしても、夫に支払いの義務が及ぶことはありません。

2-2.「借り換え」新たに住宅ローンを借りる

免責的債務引受は実現がむずかしいケースが多いため、実際に住宅ローンの名義変更をする場合は、住宅ローンの借り換えがおすすめです。

新たにほかで住宅ローンを借り、そのお金で今の住宅ローンを返済することで、ローンを借り換えることができます。

2-2-1.住宅ローン借り換えの流れ

離婚に伴い、住宅ローンを借り換えする場合の流れは、次のとおりです(夫の住宅ローンを妻が借り換えるケース)。

- 妻が住宅ローンの相談に行く

- 妻が新たな住宅ローンの審査を受ける

- 妻が住宅ローン貸付の決定を受ける

- 以前の夫のローンを完済する

たとえば、A銀行で夫に3,000万円のローンが残っている場合、妻がB銀行で3,000万円のローンを組み、そのお金でA銀行の夫のローン3,000万円を返済します。そうすることで、夫の住宅ローンの名義を外し、新たに妻名義で組むことができます。

2-2-2.住宅ローンの借り換えで必要になるもの

一般的に、住宅ローンの借り換えで必要になるのは、次のようなものです。

- 本人の確認書類:運転免許証など

- 収入証明書類:納税証明書など

- 物件に関する書類:登記事項証明書、売買契約書など

- 現在借入中の住宅ローンに関する書類:住宅ローン返済予定表など

金融機関によって異なるので、あらかじめ確認しておくと良いでしょう。

2-2-3.住宅ローンの借り換えをするメリットとデメリット

住宅ローンを借り換えするメリットとして、次ような点があげられます。

- 住宅ローンの債務者を変更できる

- 住宅ローンの連帯保証人を外せる

- 借り入れ条件が良くなるケースもある

住宅ローンの借り換えをすることで、家やマンションに残っているローンの名義人を変更できたり連帯保証人を外したりすることが可能です。

さらに、借り換えの時期や住宅ローンの種類によっては、現在の借り入れ条件よりも良くなる場合もあります。

一方で、住宅ローンを借り換えするデメリットは、次のような点です。

- 借り換えのための諸費用が余計にかかる

- 今のローンの繰り上げ返済手数料がかかる

- 必ずしも借り入れ条件が良くなるとは限らない

ローンの借り換えをする際には、新しくローンを組むための費用や今のローンの繰り上げ返済手数料が必要です。

また、借り換えをする時期や借りられる住宅ローンの種類によっては、今の借り入れ条件よりも悪くなる場合もあります。

3.借り換えや名義変更ができない場合は売却を検討する

離婚する際に、住宅ローンが残っている家やマンションの名義を変更したくても、免責的債務引受と借り換えのいずれもむずかしい場合があります。

そのような場合は、売却を検討してみるのも一つの手です。

3-1.離婚で住宅ローンが残っている家やマンションを売却する流れ

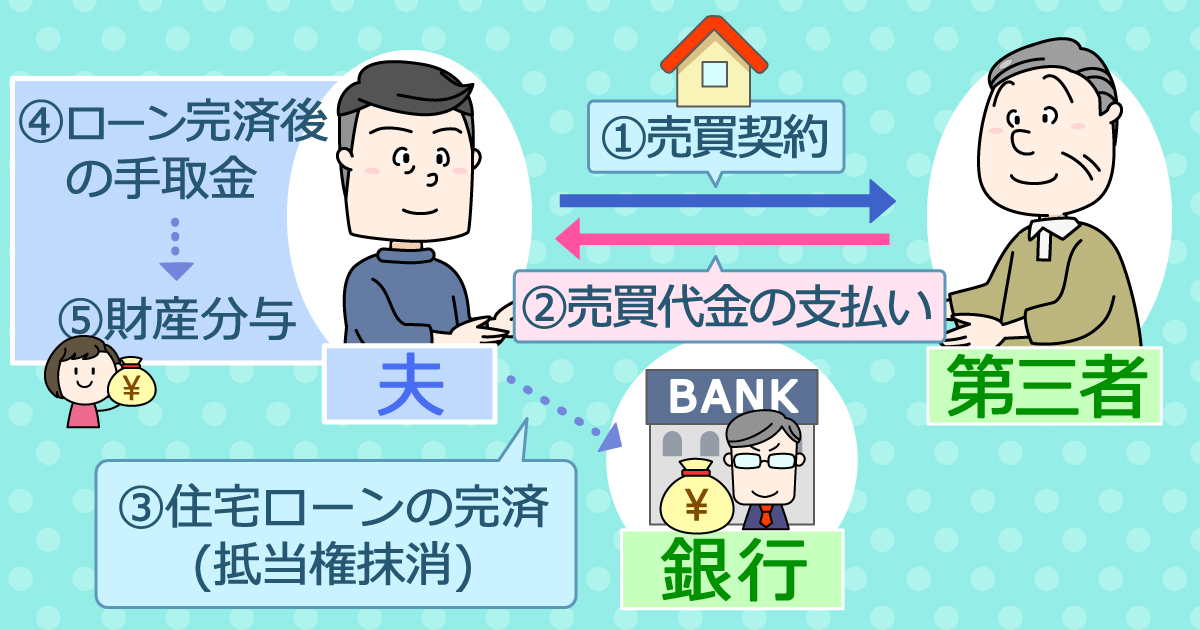

離婚で、住宅ローンが残っている家やマンションの売却する場合の流れは、次のようになります。

- 売却活動をして買い手を見つけて、売買契約を結ぶ

- 家の引渡しをして買い手から売却代金を受け取る

- 売却代金で住宅ローンを完済する

- 住宅ローンを完済した残りの手取金を受け取る

- 残りの手取金を財産分与する

3-1-1.アンダーローンの場合

住宅ローンの残債(残高)が家やマンションの売却価格を下回っているアンダーローンの場合は、家を売却することで住宅ローンを完済できます。

また、売却によって利益が出れば、その利益を夫婦で財産分与することも可能です。

3-1-2.オーバーローンの場合

一方、残っている住宅ローンの残債(残高)が家の売却価格を上回っているオーバーローンの場合は、家を売却しても住宅ローンを完済できません。

そのため、預貯金やほかから借り入れをするなどして足りない額を補填してローンを完済するか、金融機関の了承を得て「任意売却(にんいばいきゃく)」を進めることとなります。

任意売却をして残った住宅ローンについては、免除されるわけではなく、引き続き返済を続けることになります。

ただし、返済義務があるのはローンの名義人のみです。

また、万が一、連帯債務者や連帯保証人になっていた場合であっても、家を売却してしまうことでそもそも今のローンを大幅に減らすことができるため、連帯保証人に降りかかる可能性があるローンを減らせることになります。

離婚における家やマンションの売却については、「離婚が原因で家を売却する時の5つのポイント(マンション・一戸建て・土地編)」でくわしく説明しているので、ぜひ読んでみてください。

まとめ

この記事のポイントをまとめました。

- 離婚時に住宅ローンの名義が問題になる理由

・家の名義人と住宅ローンの名義人は別物だから

・離婚をしても名義人はそのままだから - 離婚で住宅ローンの名義を変更する2つの方法

・「免責的債務引受」:住宅ローン付きで家を譲り受ける

・「借り換え」:新たに住宅ローンを借りる - 住宅ローンを借り換える流れ

・住宅ローンの相談に行く

・新たな住宅ローンの審査を受ける

・住宅ローン貸付の決定を受ける

・以前のローンを完済する - 住宅ローン借り換えをするメリット

・住宅ローンの債務者を変更できる

・住宅ローンの連帯保証人を外せる

・借り入れ条件が良くなるケースもある - 住宅ローンを借り換えするデメリット

・借り換えのための諸費用が余計にかかる

・今のローンの繰り上げ返済手数料がかかる

・必ずしも借り入れ条件が良くなるとは限らない - 借り換えや名義変更ができない場合は売却を検討する

住宅ローンの名義が夫のままでは、将来、収入の減少や病気などで、わざとでなくても滞納が続けば、金融機関はローンの回収をするために家を強制的に売却(競売:けいばい)してしまいます。

支払いの督促は夫にしか通知されませんので、妻が気付いたときにはもう何も手出しできないケースが多いです。競売が進めば、最終的に家は明け渡す必要がありますので、妻や子供が住み続けることはできません。

家をもらうという判断が離婚後に自分の首を絞めてしまうことにならないためにも、「住み続けるなら」「売却するなら」それぞれにどのようなメリット・デメリットがあるのかきちんと調べたうえで、冷静に夫婦で話し合う必要があります。

そして、家を売却したお金でローンを完済できるのか、もしくはどのくらい返済できそうなのか知るためにも、まずは家の査定が必要です。

まだ売ると確定していないのに不動産会社に相談しづらいという方は、ぜひ「イクラ不動産」でご相談ください。無料&秘密厳守で家の査定が可能です。

また、さまざまな状況における売却に強い不動産会社を選ぶことができます。

さらに、離婚による売却でどうしたらいいのかわからない方や、売却に強い不動産会社を知りたい方は、宅建士の資格を持つイクラの専門スタッフにいつでも無料で相談できるので安心です。

イクラ不動産については、「イクラ不動産とは」でくわしく説明していますので、ぜひ読んでみてください。

- 合わせて読みたい

- 【離婚×不動産売却まとめ】離婚時の不動産の扱いについて基本から解説

- 財産分与に時効はあるの?隠していた場合はどうなる?

- 離婚にかかる費用はどのくらい?もらえるお金は?

- 離婚の財産分与を確保するための「仮差押」とはなにか

- 離婚で家の査定が必要なケースと見積もりを無料でもらう方法

- 離婚で家を買取処分する方法とメリットとデメリットについてまとめた

- 離婚裁判になると家は財産分与でどのように分けられるのかをまとめた

- 家を建てたばかりや買ったばかりで離婚するときの注意点をまとめた

- 離婚で家やマンションをどうする?いらない場合や手放すべき場合を解説

- 離婚の際、家を取られるケースと取られないケースについてまとめた

- 離婚するかも?有利に進めるために離婚の流れをわかりやすく解説!

- 離婚すると家は誰が相続するのかわかりやすく説明する

- 離婚の際、結婚前に購入した家やマンションは財産分与の対象にならない?

- 離婚時、親や結婚前の貯金で頭金を出した家やマンションの財産分与について解説

- 離婚の財産分与に必要な家の価値である「評価額」の調べ方をまとめた

- 離婚で家やマンションなどの不動産を財産分与する方法について解説

- 子供なしの夫婦が離婚する際の家の処分方法についてまとめた

- 離婚で旦那に家やマンションから出て行ってもらうには?妻が残るリスクも解説

- 離婚するとき、家を売って借金返済にあてることは可能なの?

- 専業主婦が離婚するとき、家やマンションを全部もらうことはできるの?

- 家を建築中に離婚した場合についてわかりやすくまとめた

- 離婚後、家のローンを理由に自己破産しないための対処方法

- 離婚するとき、親名義の土地に夫婦の家がある場合の対処方法

- 離婚時、住宅ローンの残りは財産分与で折半しないといけないのか?

- 離婚するとき、家を売るべきタイミングはいつなのか?

- 離婚後、子どもの養育費代わりに家をもらえるのか?

- 離婚後に相手が慰謝料や養育費を支払わないとき、家を差押えできる?

- 離婚で家がオーバーローンか調べる方法は?オーバーローンの対処法も解説

- 任意売却するなら離婚前!離婚後の住宅ローンリスクを回避する方法

- 離婚で住宅ローンの連帯保証人から外れる3つの方法をまとめた

- 離婚で家を財産分与したとき、贈与税などの税金はかかるのか?

- 離婚で旦那名義の家やマンションを勝手に売却されるリスクと対策を解説

- 離婚で夫婦共有名義の家やマンションの財産分与はどうなる?持分のみ売却できる?

- 離婚時、慰謝料の代わりに家やマンションをもらうことはできる?

- 離婚後の家は、夫婦「どっちのもの」になるの?名義は関係ある?

- 離婚後も妻が夫名義の持ち家に安心して住むには?住宅ローンの有無別に紹介

- 離婚で出た家が競売に!所有者、ローン名義人にはどのような責任が及ぶのか?

- 離婚時に家を売ることができない、なかなか売れない場合の対処法を解説

- 離婚で家やマンションを売る時の確認ポイント5つと売却後にやるべきことを解説!