離婚することになりそうですが、いま住んでいる家をどうしたら良いのかわかりません…

どのような方法がありますか?

こちらはイクラ不動産をご利用いただいたお客様の実際のご相談内容です。

※イクラ不動産は不動産会社ではなく、無料&匿名で不動産の相談・会社選び・査定ができるサービスです。

離婚するとき、家を手放すか手放さないかで迷ってしまう方は多いです。

家を手放すべきケースはどのような場合なのか、実際に家を手放したらどの程度負担が軽くなるのか、また家を手放す方法についてわかりやすく説明します。

もくじ

1.家を手放すべきケースとは

離婚するからと言って、必ずしもお家を手放さないといけないわけではありません。手放すべきケースについて見てみましょう。

離婚に際して家を手放さなくてはいけないのは、次のような場合です。

1-1.夫婦のどちらも今の家に住みたくない

夫婦のどちらも家に住むことを望んでいない場合は、離婚を機に売却するほうが良いでしょう。

過去をきれいに片付けてからのほうが、気分良く新生活を始められます。

どちらも住まないのであれば、家を手放して売却代金を財産分与するのが一番です

財産分与について詳しくは「離婚の際、不動産を財産分与する方法についてわかりやすくまとめた」で説明していますので、ぜひ読んでみてください。

1-2.住宅ローンを支払えない

住宅ローンを組んで家を購入しており、ローンの負担が苦しくなっている場合には家を手放した方が良い場合が多いです。

万一、住宅ローンを払えなくなったら、家を競売(きょうばい・けいばい)にかけられて強制的に売却される恐れが生じます。

そうなる前に自分で家を売却しておくと、競売で売るよりも高額で売れてその後の返済の負担も軽くなりますし、住宅ローン自体を完済できる可能性もあるからです。

住宅ローンの支払いが苦しい場合は「住宅ローンの返済が苦しい場合どうすべきか対処方法についてまとめた」も併せてご覧ください。

1-3.夫婦のどちらも家の管理をしたくない

夫婦の両方が家に住まない場合、賃貸に出して活用する方法などもありますが、どちらも管理をしたくない場合には手放した方が良いでしょう。

1-4.共有名義になっている

不動産を共有名義のまま保有していると、離婚後も共有者として関係が続いてしまいます。

離婚に際して単独名義に変更するか、あるいは売却してしまうほうが後腐れなくスッキリ片付きます。

共有名義について詳しくは「離婚時、夫婦共有名義の家はどうやって財産分与するのかまとめた」で説明していますので、ぜひ読んでみてください。

1-5.家以外の資産がない

離婚に際しては財産分与をすることになりますが、家以外の資産がない場合は、家を売却した代金を夫婦で分けることになります。

2.家を手放さなくて良いケースとは

離婚に際して次のような場合であれば、お家を手放さずそのままで大丈夫です。

次のようなケースでは、家を手放す必要はありません。

2-1.夫婦のどちらかが家に住みたい

夫婦のどちらかが引き続き家に居住したいと希望している場合には、家を残してその配偶者が家に住み続ける方法を考えましょう。

ただし、場合によっては不動産の名義変更が必要となる場合があります。詳しくは「離婚で家の名義変更をしたい!住宅ローンの有無で手順は違うの?!」をご覧ください。

また、住宅ローンを払えない場合などには手放すしかないケースもあります。

2-2.住宅ローンがない、あっても払える

そもそもローンを組んでいない場合や住宅ローンを完済している場合には、家を残しても問題ありません。

また、もし住宅ローンがあっても問題なく返済を続けられるのであれば、手元に残すことができます。

2-3.家を賃貸に出して活用したい

夫婦のどちらも家に住まないとしても、家の資産価値が高く、賃貸物件として活用したいケースもあります。

家を手放さずに賃貸活用し、夫婦の双方やどちらかが収益を得るという選択肢もあります。

なお賃貸に出す際のメリット・デメリットについては「売るのか貸すのかどちらにすべき?賃貸のメリットとデメリットについてまとめた」で説明していますので、ぜひ読んでみてください。

3.家を手放すことによって軽くなる負担

離婚時に、家を手放す理由として大きいのは経済的な負担からです。家を売却することで負担が軽くなり、離婚後の生活が楽になります。

実際に家を手放したらどのくらい負担が軽くなるのか、みてみましょう。

家を手放すことにより、離婚後の負担が軽くなるようなら売却を検討しましょう。

3-1.①住宅ローン

家を売却すると住宅ローンの負担がなくなる可能性があります。

家の売却価格よりも残っている住宅ローンの金額が下回っている「アンダーローン」の状態であれば、家を売却した代金で住宅ローンの完済が可能です。

ただその場合、新しい住居のための費用が発生します。

逆に、家の売却価格よりも残っている住宅ローンの金額が上回っている「オーバーローン」状態の場合には、家を売却して手放してもローンを完済できません。

住む家がなくなってもローン残債の返済をしなくてはならず、新しい住まいのための費用もかかりますので、必ずしも楽になるとは限りません。

なお、オーバーローンについて詳しくは「離婚時に家が「オーバーローン」かどうかの調べ方と対処方法」で説明していますので、ぜひ読んでみてください。

3-2.②固定資産税・都市計画税

不動産を所有していると「固定資産税」「都市計画税」の負担がかかることを忘れてはいけません。これらの税金は、年に数十万円になるケースもあり、軽く考えるべきではありません。

家を手放せば固定資産税などの負担がなくなるので、場合によってはかなり出費が減ることも考えられます。

離婚前に家を手放すか悩んだときには、毎年どのくらいの税金がかかっているのか見直してみましょう。

3-3.③管理費用や修繕費用など

今のお家がマンションの場合、住宅ローンとは別に管理費・修繕積立金を払っているはずです。

これらの金額はマンションによって異なりますが、数万円単位となっているケースが多いです。

マンションを売却したら、これらの毎月の費用もかからなくなるので、家計が楽になるでしょう。

一方、戸建てなどの一軒家の場合には、一定の年数が経過してくるとさまざまな箇所に不具合が出てきて、修繕が必要です。外壁の塗り直しなどは数十万円単位、それ以上にかかることも普通にあります。

家を手放したらこのような修繕費用は不要になります。また庭などの維持管理費用も不要となります。

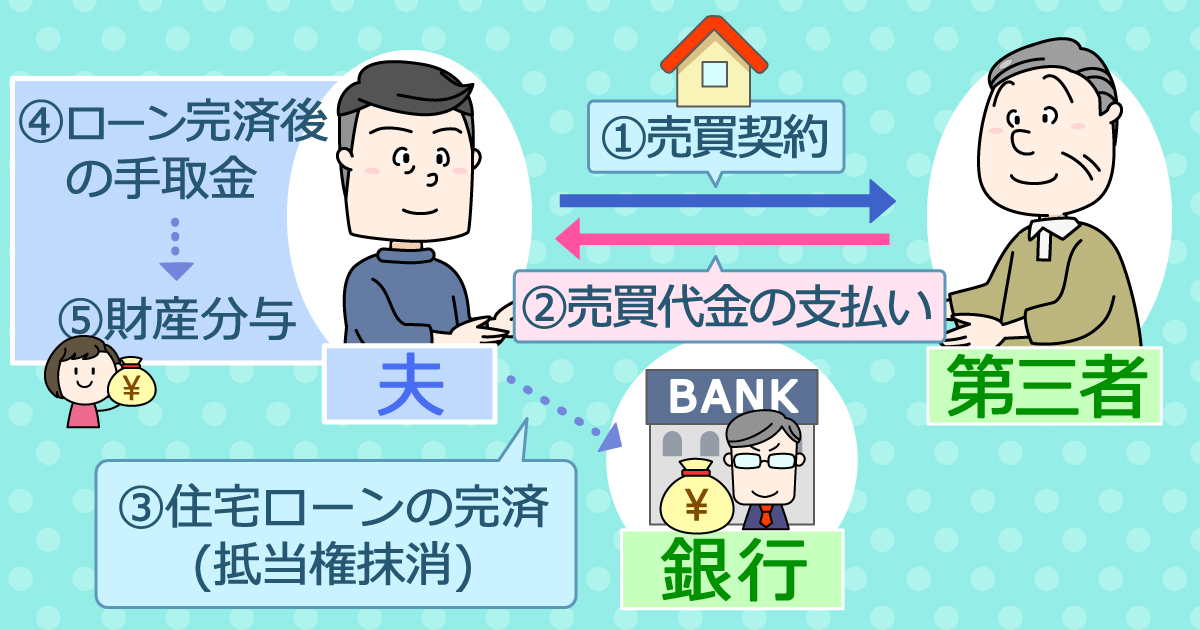

4.家を手放す方法

家を手放すとき、一般的には不動産会社に査定をしてもらい、媒介契約を締結して売り出してもらう流れとなります。

家を売る方法について詳しくは「不動産売却の流れをイラスト解説!初心者は最初に何から始めるべき?」で説明していますので、ぜひ読んでみてください。

ただし、オーバーローンの物件は、金融機関の了承を得てから売り出しを開始し、売買契約締結の際にも金融機関の承諾を得る必要がある「任意売却」にする必要があります。

まとめ

家を手放すかどうか迷ったときには、手放した後にどのくらいローンが残るのか、今と比べてどの程度楽になるのか、あるいは負担が重くなるのか、事前にシミュレーションすることが重要です。

そのためには、まずお家がどれぐらいの金額で売れるのか査定価格を知る必要があります。

しかし、まだ売るかどうか決まっていないのに不動産会社に査定してもらうのは気が引けると思う方は多いでしょう。

そのような場合は「イクラ不動産」でご相談ください。

匿名&秘密厳守で簡単に査定価格がわかるだけでなく、売りたいときは、その地域で売却に強い不動産会社を選ぶことができます。

- 合わせて読みたい

- 【離婚×不動産売却まとめ】離婚時の不動産の扱いについて基本から解説

- 財産分与に時効はあるの?隠していた場合はどうなる?

- 離婚にかかる費用はどのくらい?もらえるお金は?

- 離婚時の住宅ローン対策!ローンの借り換え、名義変更について解説

- 離婚の財産分与を確保するための「仮差押」とはなにか

- 離婚で家の査定が必要なケースと見積もりを無料でもらう方法

- 離婚で家を買取処分する方法とメリットとデメリットについてまとめた

- 離婚裁判になると家は財産分与でどのように分けられるのかをまとめた

- 家を建てたばかりや買ったばかりで離婚するときの注意点をまとめた

- 離婚で家やマンションをどうする?いらない場合や手放すべき場合を解説

- 離婚の際、家を取られるケースと取られないケースについてまとめた

- 離婚するかも?有利に進めるために離婚の流れをわかりやすく解説!

- 離婚すると家は誰が相続するのかわかりやすく説明する

- 離婚の際、結婚前に購入した家やマンションは財産分与の対象にならない?

- 離婚時、親や結婚前の貯金で頭金を出した家やマンションの財産分与について解説

- 離婚の財産分与に必要な家の価値である「評価額」の調べ方をまとめた

- 離婚で家やマンションなどの不動産を財産分与する方法について解説

- 子供なしの夫婦が離婚する際の家の処分方法についてまとめた

- 離婚で旦那に家やマンションから出て行ってもらうには?妻が残るリスクも解説

- 離婚するとき、家を売って借金返済にあてることは可能なの?

- 専業主婦が離婚するとき、家を全部もらうことはできるの?

- 家を建築中に離婚した場合についてわかりやすくまとめた

- 離婚後、家のローンを理由に自己破産しないための対処方法

- 離婚するとき、親名義の土地に夫婦の家がある場合の対処方法

- 離婚時、住宅ローンの残りは財産分与で折半しないといけないのか?

- 離婚するとき、家を売るべきタイミングはいつなのか?

- 離婚後、子どもの養育費代わりに家をもらえるのか?

- 離婚後に相手が慰謝料や養育費を支払わないとき、家を差押えできる?

- 離婚で家がオーバーローンか調べる方法は?オーバーローンの対処法も解説

- 任意売却するなら離婚前!離婚後の住宅ローンリスクを回避する方法

- 離婚で住宅ローンの連帯保証人から外れる3つの方法をまとめた

- 離婚で家を財産分与したとき、贈与税などの税金はかかるのか?

- 離婚で旦那名義の家やマンションを勝手に売却されるリスクと対策を解説

- 離婚で夫婦共有名義の家やマンションの財産分与はどうなる?持分のみ売却できる?

- 離婚時、慰謝料代わりに家をもらうことはできる?

- 離婚後の家は、夫婦「どっちのもの」になるの?名義は関係ある?

- 離婚後も妻が夫名義の持ち家に安心して住むには?住宅ローンの有無別に紹介

- 離婚で出た家が競売に!所有者、ローン名義人にはどのような責任が及ぶのか?

- 離婚時に家を売ることができない、なかなか売れない場合の対処法を解説

- 離婚で家やマンションを売る時の確認ポイント5つと売却後にやるべきことを解説!