離婚するかもしれないので、離婚したときお家をどうやって分けたらいいのか教えて欲しいです。

こちらはイクラ不動産をご利用いただいたお客様の実際のご相談内容です。

※イクラ不動産は不動産会社ではなく、無料&匿名で不動産の相談・会社選び・査定ができるサービスです。

離婚するときにマイホームの処分方法を巡って夫婦間で争いが発生しやすくなります。

こちらでは離婚の際に家をどうすべきなのか、分ける方法、もらう方法について説明します。

もくじ

1.離婚の場合「家=財産分与」をどうするか決める

離婚は、夫婦で次の項目を話し合って、それを離婚協議書に定めて、お互いに判を押し離婚届を出すと成立になります。

- 財産分与

- 慰謝料

- (子供がいる場合)親権

- (子供がいる場合)養育費

- (子供がいる場合)面会交流

- 年金分割

- 退職金

- 住所や連絡先が変わった場合の通知義務

離婚の流れについては、「離婚するかも?有利に進めるために離婚の流れをわかりやすく解説!」で説明していますので、ぜひ読んでみてください。

財産分与とは、夫婦が婚姻中に協力して築き上げた共有財産を、離婚時に夫婦それぞれ分け合うことをいい、名義に関わらず不動産の財産分与も2分の1ずつするのが原則です。

しかし、家は、現金のように単純に半分ずつ分けることができないため、どのようにして財産分与すればよいのか迷います。

一番わかりやすい方法が、お家を売却して売却金額を2分の1ずつ分けることです。

離婚でのお家の売却については「離婚が原因で家を売却する時の5つのポイント」で説明していますので、ぜひ読んでみてください。

そうではなく、夫婦どちらかが所有したい場合もあります。

この場合、お家の価格を調べて、2分の1の現金(代償金)を相手に支払えば、自分のお家にすることができます。例えば、今のお家の価格が3,000万円の場合、相手に1,500万円の現金を払えば可能です。

ただ、現実的に、相手方にまとめて現金で支払えるという方はほとんどいません。

財産分与の2分の1ずつというのは、基本的な考え方であり、夫婦の「合意」があれば自由に決定ことができます。そのため、必ず2分の1ずつしなくてはならないというわけではありません。

そのため、住宅ローンが残ったまま家を財産分与するケースがあります。

2.住宅ローンが残ったままの財産分与のリスク

住宅ローンが残っている場合、完済したら名義変更するというケースがあります。この場合、完済までの何十年も、住宅ローンの返済ができなくなったときのリスクを抱えなければなりません。

2-1.住宅ローンの名義は夫のままで妻が住み続ける場合

住宅ローンの名義は夫のままで、妻が家に住み続けるケースがあります。

たとえば、夫が不倫して離婚に至ったケースなどでは、「夫が完済まで住宅ローンを負担し続ける」という取り決めをすることもあります。

この場合、住宅ローンを完済したときには、家の所有名義を妻に移転する取り決め(離婚協議書や法的効力のある公正証書に必ず記しておく)をしておきます。

完済前に所有者の名義を夫から妻に変えてしまうと、銀行から契約違反として、ローンの全額一括返済を求められる場合があるからです。

しかし、取り決めをしていたとしても、返済途中で元夫が経済的に困窮し、住宅ローンの返済ができないと判断されると、財産分与で妻が得た家は競売(けいばい)にかけられ、妻や子どもの住む家がなくなってしまうリスクがあるので注意が必要です。

2-2.住宅ローンの名義は夫のままで妻が連帯債務者か連帯保証人になっている場合

夫婦でお家を購入するとき、夫が住宅ローンの借入名義人となり、妻が連帯債務者や連帯保証人となるケースがよくあります。

連帯債務とは、1つの住宅ローンの借入契約において、債務者(借りる人)が複数になる形です。連帯債務にすると、夫と妻の収入を合わせて審査してもらえるので、単独で住宅ローンを組むよりも借入金額を増やすことができるというメリットがあります。

連帯債務の場合、それぞれの債務者が住宅ローン全額の負債支払義務を負います。どちらがどれだけの分を負担する、という負担割合はありません。

つまり、どちらかが支払えなくなっても、残りの1人が全額返さないといけません。

連帯保証とは、夫婦のどちらかが単独で借入をしますが、もう片方が「連帯保証人」として、支払いを保証する形です。

連帯債務と違い、主債務者(メインで借りている人)は1人です。ここでは夫です。ただし、もう片方である妻がその支払いを保証しているので、主債務者が支払いをしない場合には、連帯保証人が返済をしなければなりません。

どちらも夫が住宅ローンの支払いを滞らせると、とたんに「全額の一括返済」を要求され、拒むことができないという重い責任を連帯債務者や連帯保証人である妻が負います。

離婚するとき、妻が住宅ローンの連帯債務者か連帯保証人になっていたら、離婚後もこのような重い責任を背負い続けることになります。

夫が離婚後に住宅ローンを払わなくなったら、妻が代わりに一括払いしなければなりませんし、妻も変わりに支払うことができなかったら競売だけでなく、自己破産しなければならない可能性もあります。

詳しくは「離婚後、家のローンを理由に自己破産しないための対処方法」で説明していますので、ぜひ読んでみてください。

2-3.売却しても住み続けたい場合はリースバックがおすすめ

離婚の場合、どちらかが子供と一緒に今の家に住み続けたいということもよくあります。

売却する、売らずに住み続けたいと揉めるような場合は、リースバックを利用するというのも一つの手です。

リースバックを利用すれば、家を売却して売却代金を受け取り、その後、賃貸として住み続けられます。

家やマンションをリースバックで売却して財産分与し、どちらかが子供と一緒に賃貸で住み続ければ、今の家で同じように生活することが可能です。

リースバックについては、「【リースバックのまとめ】家を売っても住み続けられる!利用方法や注意点を詳しく解説」で説明しています。ぜひ一読してみてください。

3.住宅ローンや家の名義を移したい場合

離婚に伴い、家も住宅ローンも夫から妻へ名義を移したいという相談もよくあります。

しかし、住宅ローンが残っている場合は、基本的に名義変更ができません。住宅ローンを全額返済すれば、その後名義変更が可能です。

離婚するからと言って勝手に名義を変更することはできず、銀行の承諾が必要になります。それは連帯債務者も連帯保証人も同じです。

この場合、住宅ローンを引き受ける人が新たに住宅ローンを申し込み、今までのローンを一括返済することで、実質名義を入れ換えるという作業をします。

具体的に言うと、例えば、夫の住宅ローンが3,000万円残っている場合、妻が銀行から3,000万円の住宅ローンを借りることができれば、夫名義の住宅ローンを全額一括返済することができます。そうすれば夫から妻への名義変更が可能です。

銀行は、名義人(ここでは夫)を年収や勤続年数などの審査を行い、「返済できる」と判断して住宅ローンを貸しています。

夫名義で住宅ローンを組んでいるケースが多いですが、これを妻が家に住み続けるからという理由で住宅ローン名義を妻にしたいと思えば、妻にそれなりの年収や勤続年数が必要で、専業主婦やパート勤務では住宅ローンを貸してくれないのが一般的です。

なお、住宅ローンが残ったまま家を財産分与する具体的な方法としては、以下の4つがあります。

- 負担付贈与(免責的債務引受)

- 夫婦間売買

- 現状維持

- 売却

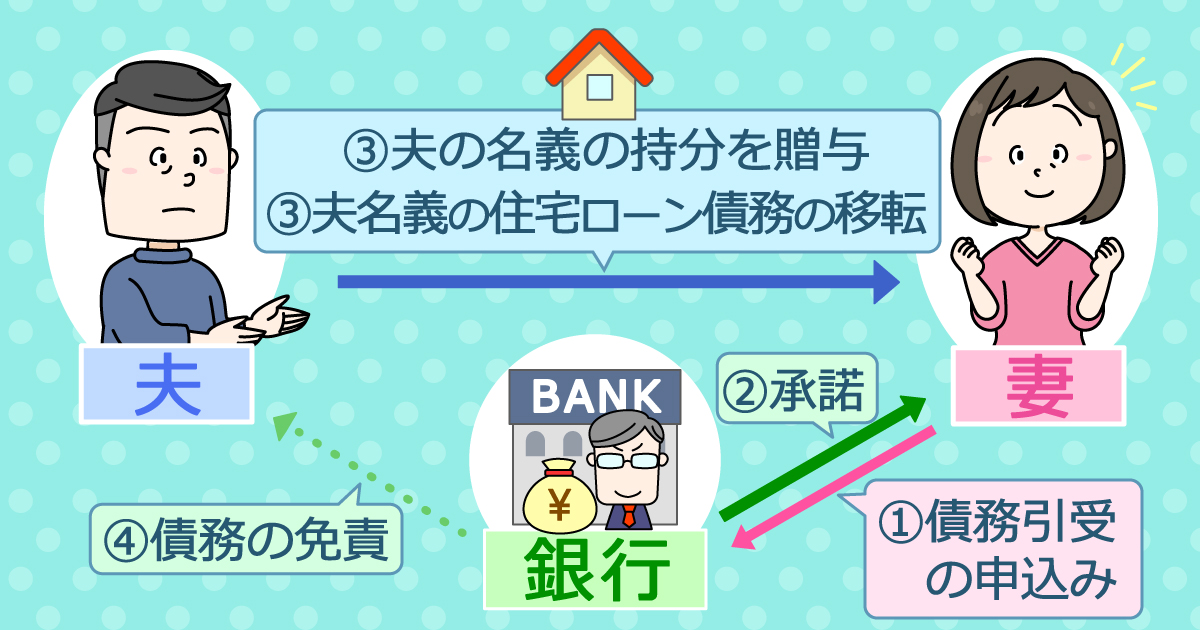

3-1.①負担付贈与(免責的債務引受)

贈与(ぞうよ)とは、「あげる」という意味です。ですので、家をあげるということになります。

しかし、ただではなく、住宅ローン付きであげるという方法で、これを負担付贈与(ふたんつきぞうよ)といいます。

夫婦の間で、負担付贈与で合意した上で、あとは住宅ローンを借りている銀行の承認をもらわなければなりません。

免責的債務引受(めんせきてきさいむひきうけ)を簡単に言うと、銀行が承認した上で、今、夫が借りている住宅ローンをそのまま妻が引き継いで住宅ローンを借りることができるものです。

銀行が承認すると、仮に妻が住宅ローンの支払いができなくなったとしても、夫に支払いの義務が及ぶことはありません。

専業主婦やパート勤務であっても、養育費などを年収と同じ扱いにしてくれるためです。この場合は、名義変更も可能です。

そもそも免責的債務引受が可能かどうか、銀行の判断・審査によりますし、原則離婚協議書の提出を求められます。離婚協議書に養育費や慰謝料など様々な条件を記載しているからです。

ただし、そもそも免責的債務引受を認めていない銀行もあります。債務者(ここでは夫)に対する債務を免責し、その債務を相手方(ここでは妻)へ引受けさせるということは、住宅ローンの融資をしている銀行にとっては返済が滞る可能性というリスクを負うわけですから、当たり前の制度ではありません。

まずは今借りている銀行に「今、夫が借りている住宅ローンをそのまま妻が引き継ぐことができますか?」と問い合わせましょう。

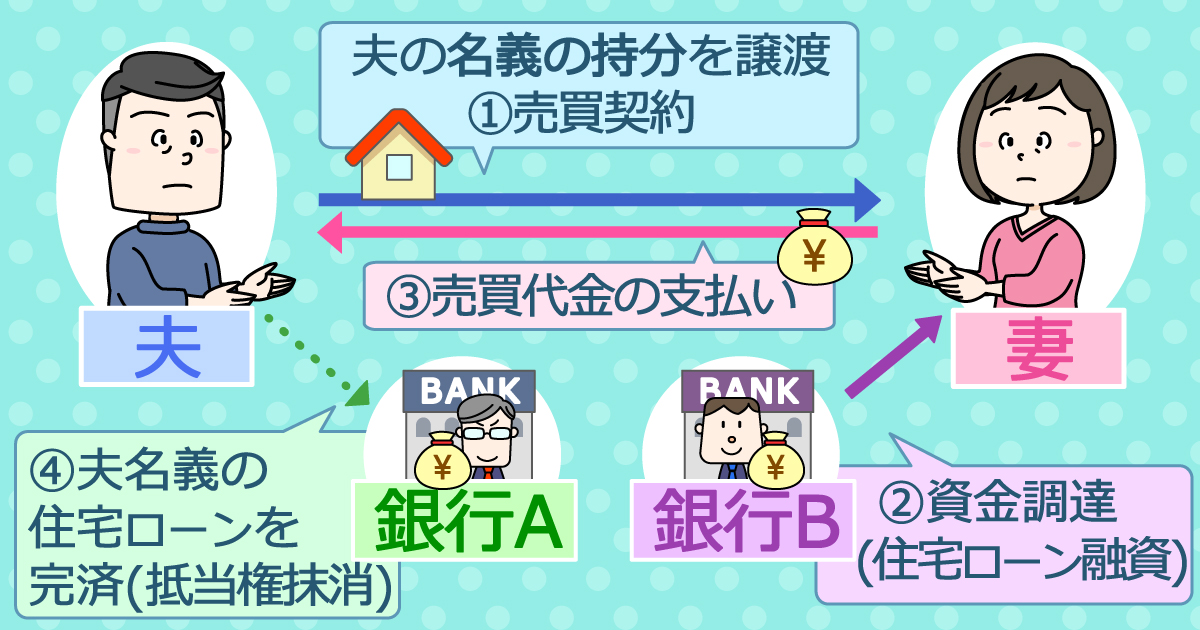

3-2.②夫婦間売買

①免責的債務引受が難しい場合は、銀行で妻名義で住宅ローンを借りられるかどうか審査が必要になります。

こちらも借りられるかの判断は、銀行での審査(離婚協議書の内容にもよります)によりますので、今借りている銀行に可能かどうか聞いてみてください。ダメな場合は他行でも審査を受けます。

離婚での住宅ローンの借り換えについては「離婚の際、家のローン借り換えをすべきケースと方法についてまとめた」で説明していますので、ぜひ読んでみてください。

このとき、相場価格よりもあまりに安い価格で売買を行うと「低額譲渡」とみなさされて、税務署から買主側に贈与税の支払いを求められる可能性があるので、注意が必要です。

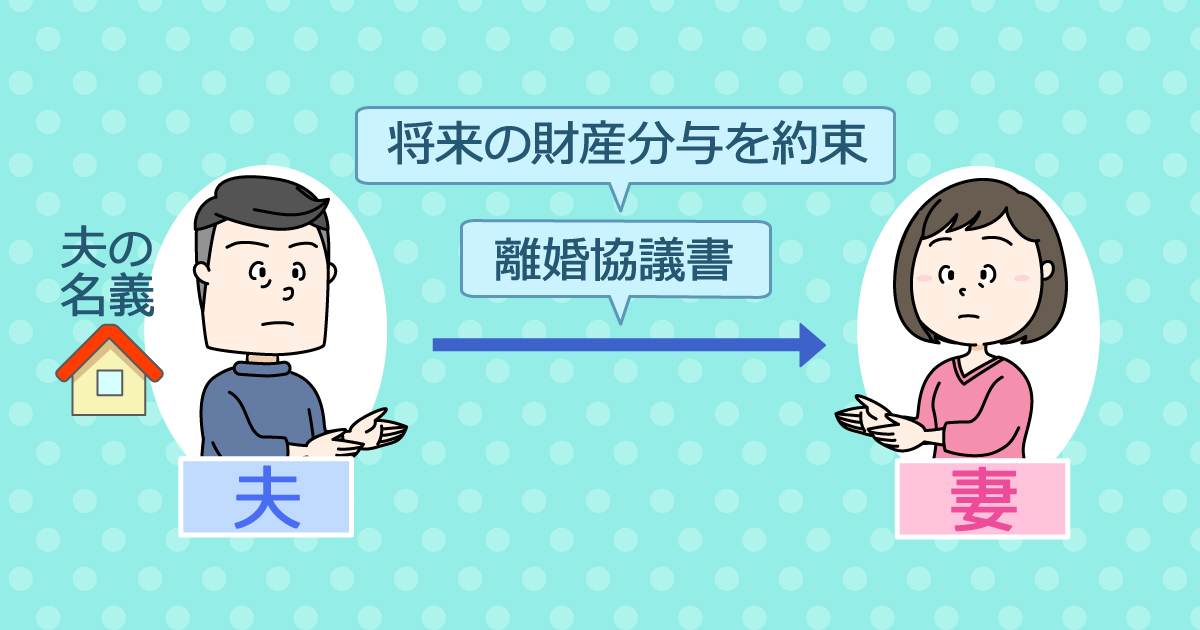

3-3.③現状維持

①免責的債務引受、②夫婦間売買のいずれも難しい場合、特にオーバーローンのため、財産分与の名義変更をすることが難しくそのままの状態で、将来、住宅ローンの完済と同時に名義変更の登記申請手続きを行い、財産分与を行うという旨を離婚協議書に明記しておく方法です。

先述しましたが、完済までの何十年も、住宅ローンの返済ができなくなったときのリスクを抱えなければなりませんし、共有持分は、離婚後、それぞれの相続財産となるため、もしも再婚によって新たな家族ができれば、権利関係がより複雑になります。

現状維持とする場合、課税上は離婚成立時に財産分与があったものとして、分与側(財産を手放す人)は譲渡所得の申告(譲渡所得税が生じない場合には、「譲渡所得の内訳書」の提出)をしておく方が良いでしょう。

将来、名義変更を行った際、税務署から贈与と疑われることを防ぐためです。

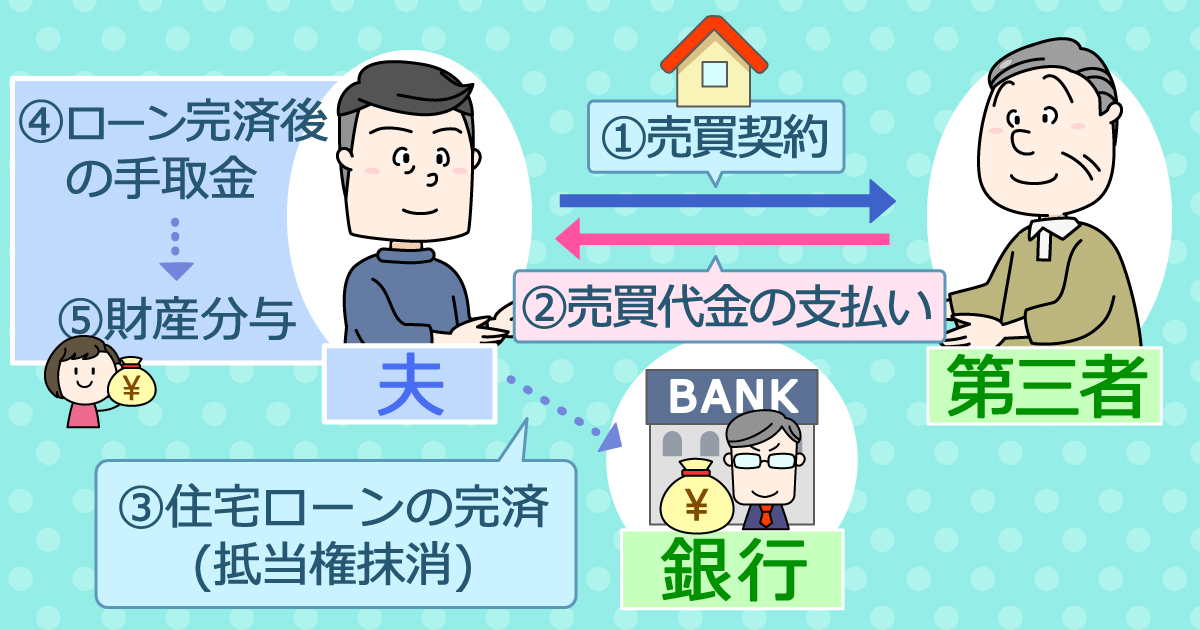

3-4.④売却

①負担付贈与(免責的債務引受)、②夫婦間売買、③現状維持のいずれも難しい場合は、家を第三者へ売却することで住宅ローンを一括返済し、手取りのお金を財産分与するという方法です。

現在住宅ローンの負担が重く、離婚後自分一人で抱えていくのが難しいなら売却して住宅ローンを返済すべきです。

また、夫婦で家をどうするか話し合ったけれど折り合いがつかないなら、家を売却してスッキリ解決してしまうのがおすすめです。売却して住宅ローンを払い、残ったお金を2分の1ずつに分ければお互い公平でもめることもありません。

詳しくは「住宅ローンが残っている家(マンション・一戸建て)を売る方法」で説明していますので、ぜひ読んでみてください。

まとめ

離婚時にお家を財産分与するかどうかを判断するためには、現在のお家の価格を知っておかなくてはなりません。

てっとりばやく、不動産会社に査定してもらうのが一番早い方法ですが、上述した通り、まだ売却するかどうか決まっていないのに、不動産会社に査定してもらうのは気が引けるという方も多いですし、そもそも離婚の事情を詳しく話すことに抵抗があるという方は少なくありません。

いきなり不動産会社に依頼するのは気が引ける方や、そもそも自分の場合はどうしたらよいのかわからないという方はまず「イクラ不動産」でご相談ください。

無料&秘密厳守で簡単に、自分のお家の査定価格を知ることができます。また、あなたの状況に合った売却に強い不動産会社のご紹介も可能です。

- 合わせて読みたい

- 離婚が原因で家を売却する時の5つのポイント(マンション・一戸建て・土地編)

- 離婚時に家を売れない場合と売るためのポイント

- 「離婚するから家を売りたい!」その対処方法

- 離婚で出た家が競売に!所有者、ローン名義人にはどのような責任が及ぶのか?

- 離婚後も妻が夫名義の持ち家に安心して住むには?住宅ローンの有無別に紹介

- 離婚後、家の名義を夫から妻に変更できる?住宅ローンとの関係を徹底解説!

- 離婚後の家は、夫婦「どっちのもの」になるの?名義は関係ある?

- 離婚時、慰謝料代わりに家をもらうことはできる?

- 離婚時、夫婦共有名義の家はどうやって財産分与するのかまとめた

- 離婚時、旦那名義の家を勝手に売却される危険性と対処方法

- 離婚で家を財産分与したとき、贈与税などの税金はかかるのか

- 離婚するとき、妻が家の連帯保証人から外れる3つの方法についてまとめた

- 連帯債務者が離婚したときの家の処分方法についてまとめた

- 任意売却するなら離婚前!離婚後の住宅ローンリスクを回避する方法

- 離婚時に家を売却したときにかかる税金についてわかりやすくまとめた

- 離婚時に家が「オーバーローン」かどうかの調べ方と対処方法

- 離婚するとき、家の「共有持分」だけを売却することは可能か?

- 離婚後に相手が慰謝料や養育費を支払わないとき、家を差押えできる?

- 離婚後、子どもの養育費代わりに家をもらえるのか?

- 離婚するとき、家を売るべきタイミングはいつなのか?

- 離婚時、家の残債(住宅ローン)は折半しないといけないのか?

- 離婚するとき、親名義の土地に夫婦の家がある場合の対処方法

- 離婚後、家のローンを理由に自己破産しないための対処方法

- 離婚のときに家を売った代金と養育費についてわかりやすくまとめた

- 家を建築中に離婚した場合についてわかりやすくまとめた

- 専業主婦が離婚するとき、家を全部もらうことはできるの?

- 離婚するとき、家を売って借金返済にあてることは可能なの?

- 離婚時の家は、財産分与によって必ず半分ずつになるの?

- 離婚の際、旦那に出て行ってもらう方法は?家に残った場合のリスクはある?

- 子供なしの夫婦が離婚する際の家の処分方法についてまとめた

- 離婚の際、不動産を財産分与する方法についてわかりやすくまとめた

- 離婚の財産分与に必要な家の価値である「評価額」の調べ方をまとめた

- 離婚の際、頭金を入れた家を財産分与する方法についてまとめた

- 離婚の際、結婚前に購入した家は財産分与の対象にならないのか?

- 離婚の際、親名義が入っている家の財産分与の方法についてまとめた

- 離婚すると家は誰が相続するのかわかりやすく説明する

- 離婚するかも?有利に進めるために離婚の流れをわかりやすく解説!

- 離婚の際、家を取られるケースと取られないケースについてまとめた

- 離婚で「いらない」家はどうすればよいのかわかりやすく説明する

- 離婚時に家を自分名義にする方法についてわかりやすくまとめた

- 家を建てたばかりや買ったばかりで離婚するときの注意点をまとめた

- 離婚で家が売れたら5つのやるべきことについてわかりやすくまとめた

- 離婚裁判すると家はどのように分けられるのかについてまとめた

- 離婚で家を手放すべきケースとそうでないケースについてまとめた

- 離婚で家を処分する方法や手続きについてわかりやすくまとめた

- 離婚後、元夫や元妻と家が共有状態の場合における解消方法

- 離婚の際、家のローン借り換えをすべきケースと方法についてまとめた

- 家を買ったばかりで離婚するとき損をしないための方法についてまとめた

- 離婚で家を買取処分する方法とメリットとデメリットについてまとめた

- 離婚で家の査定が必要なケースと見積もりを無料でもらう方法

- 離婚の財産分与を確保するための「仮差押」とはなにか

- 離婚で家の名義変更をしたい!住宅ローンの有無で手順は違うの?!

- 離婚の際に住宅ローンの名義を変更する方法を解説!

- 離婚にかかる費用はどのくらい?もらえるお金は?

- 離婚するときの財産分与ってどんなものがあるの?退職金は含まれる?

- 財産分与に時効はあるの?隠していた場合はどうなる?