住宅ローン返済中なのですが、欲しい物件があったので先に購入を考えています。

二重ローンはやはり厳しいでしょうか…?

こちらは、イクラ不動産をご利用いただいたお客様の実際のご相談内容になります。

※イクラ不動産は不動産会社ではなく、無料&匿名で不動産の相談・会社選び・査定ができるサービスです

今の家を売却する前に買い替え先の物件を購入する方法として「ダブルローン」の利用があります。

ダブルローンは「二重ローン」とも呼ばれ、住んでいる家の住宅ローンとは別に、もう1本新たな住宅ローンを組んで買い替え先を購入し、2つの住宅ローンを同時に毎月返済していくというものです。

こちらでは、ダブルローンについて次のようなことがわかります。

この記事で具体的にわかること

- ダブルローンのメリットとデメリット

- ダブルローンと住み替えローンとの違い

- リースバックを利用してダブルローンを回避する方法

もくじ

1.ダブルローンが選択されるケース

まず、どのような場合にダブルローンを使うのかをみてみましょう。

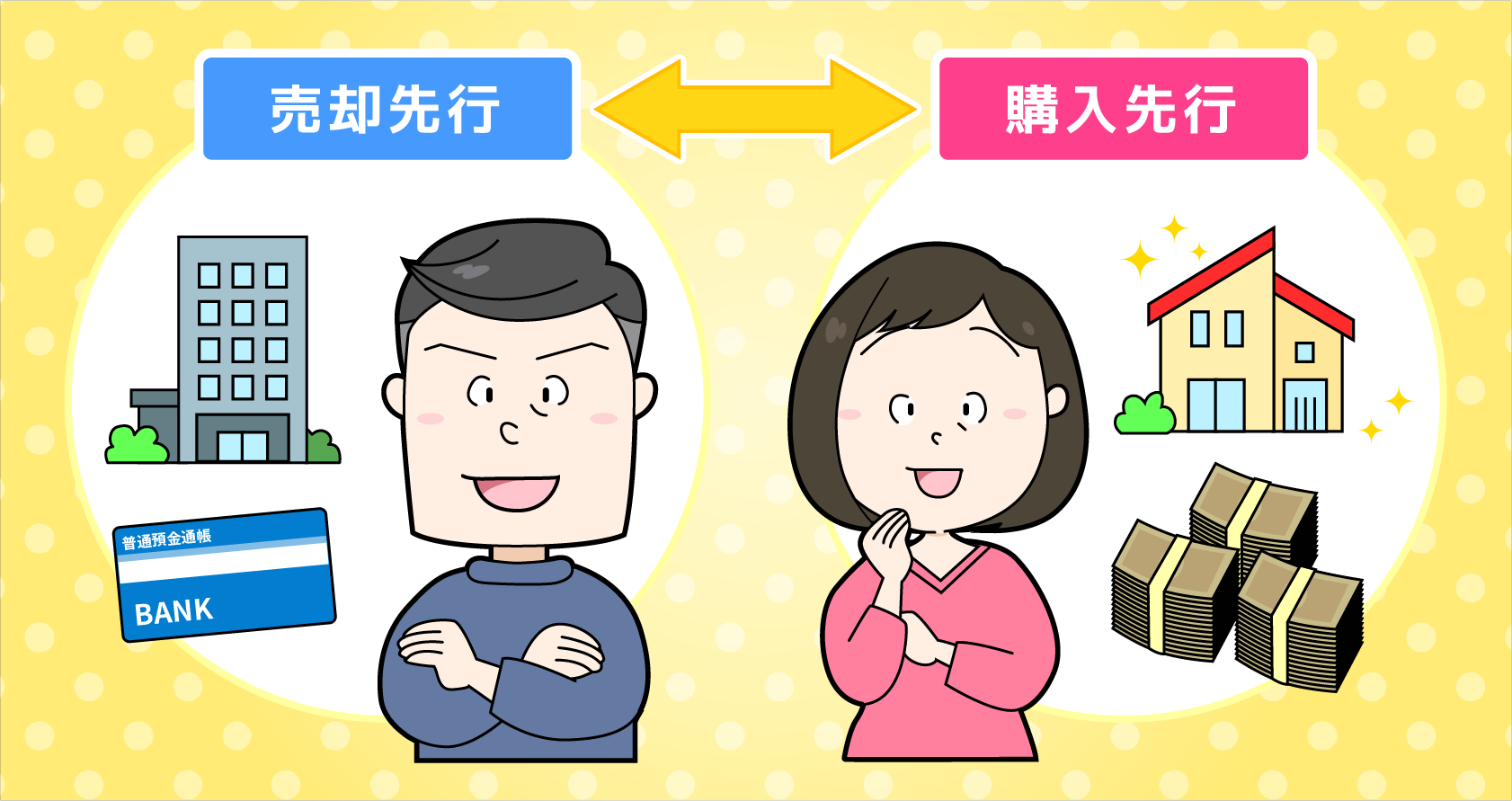

買い替えの方法には、新しく家を購入してから現在の家を売却する「購入先行(買い先行)」と、現在所有している家を売却してから新居を購入する「売却先行(売り先行)」とがあります。

「住宅ローンが残っているため、自宅が売れなければ新居が購入できない」もしくは「自宅を売却したお金で新居を購入する」という場合は、必然的に売却先行になります。

よほど手元の資金に余裕のある場合でなければ、買い替えの資金計画には、自宅の売却代金を組み込むのが一般的です。

住宅ローンで購入した物件を売却するには残っているローンを完済しなければならないため、自宅を売却して住宅ローンを完済してから、買い替え物件で新たな住宅ローンを組むという段取りになります。

しかし、この方法では、自宅が売却できなければ購入できません。

子供の学校区の関係で引っ越し期日が決まっている場合や、希望通りの物件をやっと見つけたのに自宅が売れないので買い逃してしまいそうな場合は、家が売れるまで待っていられないこともあるでしょう。

そのようなときに便利なのがダブルローンです。

ダブルローンを組めば、先に新しい住居を買う「買い先行」で買い替えを進めることができます。

買い替えの流れについては「家の買い替えの流れを解説!売ってから買う?買ってから売る?」で説明していますので、ぜひ読んでみてください。

2.ダブルローンは簡単に利用できない?

ダブルローンは、2つの住宅ローンを組むことになります。そのため、誰もが簡単に利用できるわけではありません。

なぜダブルローンが簡単に利用できないかを説明します。

2-1.今の住宅ローンを完済しなければならない

ダブルローンは、今住んでいる家の住宅ローンの残債を売却代金で全額返済できなければ、利用することができません。

ただし、売却代金だけで全額返済できない場合は、不足分を預貯金などから補填すれば利用可能です。

そのため、ダブルローンの利用を考える際は、今の家の売却代金でローンが完済できるかどうかを見極めることが大切なポイントになります。

2-2.2つのローンを組むため審査が厳しくなる

どのような場合でも、住宅ローンを組むには金融機関のローン審査を通らなければなりません。

ダブルローンの場合は、今、組んでいる住宅ローンの残りの金額と、新たに組む住宅ローンの借入額の合計が審査の対象です。

きちんとローンを返済していけるのかどうか、借入額が大きいだけに金融機関の判断が慎重になるため、ローン審査は厳しく、また通りにくくなります。

2-2-1.住宅ローンの審査基準

住宅ローンの審査基準には、次のようなものがあります。

- 健康状態

- 年収

- 年齢や勤続年数

- 完済時の年齢

- 物件の担保評価

- 返済比率(返済負担率)

- 個人信用情報(これまでの返済履歴)

一般的に70~80歳までの間にローンを完済することを前提としている金融機関が多いです。しかし、買い替えをする方の年齢は40~60代がメインとなっており、返済の期間が長く取れないために審査に通らないケースもあります。

2-3.ローンの返済比率が基準を超える額は、借りることができない

金融機関では、「年収に対してローンの年間返済額が占める割合=返済比率(返済負担率)」をローン審査の基準の1つとしています。

例えば、最大35年のローンが組める「フラット35」で定められている返済比率の基準は次の通りです。

・年収400万円未満:30%以下

・年収400万円以上:返済比率35%以下

(参考:住宅金融支援機構フラット35のご利用条件)

フラット35だけでなく、銀行が提供している一般的な住宅ローンにも、返済比率の基準が設けられています。

借り入れ金額が大きいと、決められた返済比率を超えてしまい、ダブルローンを組むことができません。

返済比率は住宅ローンだけで計算されるのではなく、借りているすべてのローンを合算して判断されるため、車などのローンを組んでいる場合は注意が必要です。

たとえば、毎月の返済額7万円の住宅ローンを2本同時に組むとなると、毎月の返済額は14万円、年間返済額は168万円となります。

この場合、返済比率の基準をクリアするために必要な年収は約480万円(168万円÷35%)です。

3.ダブルローンのメリット

ダブルローンを利用するメリットには、次のようなものがあります。

3-1.売却と購入を同時に進める必要がない

住み替えの一番のむずかしい点は、売却と購入のタイミングです。

理想は売却と購入を同じタイミングに合わせることですが、いつ売れるかわからない不動産売却と、自分に理想の住まいがいつ見つかるかわからない不動産購入を同時期に行うのはとても困難です。

売却と購入のタイミングを合わせるために今の家を値下げして売ってしまったり、新居の購入を焦って決めてしまったりなど、買い替えで後悔しているというケースは決して少なくありません。

しかし、ダブルローンを利用すれば、売却と購入のタイミングを合わせる必要がなくなるため、売却の時期に縛られることなく自分の都合で買い替えを進めることができます。

3-2.仮住まい費用などが削減できる

売却先行で買い替えを進めてしまうと、新居を探している間、一時的な仮住まいが必要です。

そうなると、前の家から借り住まい先へ、仮住まい先から新居へと引越しを2回することとなってしまいます。

一時的に間借りやウィークリーマンションなどで滞在できたとしても、荷物を置いたままにできないためトランクルームや引越し業者の荷物預りサービスなどを利用しなければなりません。

仮住まいとして賃貸物件を借りるとなると、家賃・敷金・礼金なども必要になり、さらに出費が増えます。

しかしダブルローンを利用すれば、家の売却を待たずに新居の購入が可能です。

3-3.空き家にしてから売ることができる

住みながらの売却の場合、家の内覧で十分なアピールができません。なぜなら、人が生活していると、収納内や寝室など見学するときに気兼ねすることが多いからです。

また、生活感が売却を遠ざけてしまう可能性もあります。売主としても、売却期間中は常に部屋をきれいに保っておかなければなりません。

一方、ダブルローンを利用して新居を購入し、引越したあとであれば、空き家として売りに出すことができるため、購入検討者もじっくり見学することができます。

さらに不動産会社に鍵を預けておけば、勝手に案内をしてくれるので立ち会う必要もありません。

4.ダブルローンのデメリット

ダブルローンを利用すれば、先に新居を購入できる反面、次のようなデメリットもあります。

4-1.月々の住宅ローン返済額が膨れ上がる

ローンの数が増えるということは、当然ですが、月々のローン返済額が増えます。

そのため、今の家が売れてダブルローンが終わるまでの期間、持ちこたえられるだけの経済力が必要です。

銀行の審査はあくまでも「借りられる額」の上限になるため、「借りられる額」と「現実的に返せる額」は違います。

そのため、自分に合った返済額かどうかを見極めなければならず、また金融機関の審査に通らなければなりません。

今の家の売却が遅れれば遅れるほど、ダブルローンの期間が長くなり、費用がかさむことになるので要注意です。

借入金額の目安については「つらくならない住宅ローン借入の金額は?」も併せてご覧ください。

4-2.居住していない物件は住宅ローン控除が受けられない

住宅ローンを組んで購入した物件が要件を満たしていれば、年末に住宅ローン残高の1%が戻ってくる「住宅ローン控除」が受けられます。

住宅ローン控除を受けるためには、次のような要件を満たさなければなりません。

- 所有者本人が居住していること

- 床面積が50㎡以上であること

- 物件を取得した日から6ヶ月以内に居住の用に供し、その年の12月31日まで引き続き居住していること

- ローンの返済期間が10年以上であること

- 控除を受ける年の年収が3,000万円を超えないこと

(参考:国税庁、新築住宅を取得した場合・中古住宅を取得した場合)

新しい家を購入して引っ越すと、1つ目の適用要件である「所有者本人が住んでいること」に、今まで住んでいた家は当てはまらなくなってしまいます。

また、買い替えで新たな物件に住み替えてしまうと、10年の控除期間がまだ残っていたとしても、住み替えた時点で控除を受けることができなくなるため注意が必要です。

5.ダブルローンと住み替えローンの違いとは?

買い替え時に利用できるローンとして、ダブルローン以外に「住み替えローン」というものがあります。

住み替えローンとは、家を売って残ったローンと新居の購入資金を併せて借りることができるローンのことです。

ダブルローンのように2本住宅ローンを組むわけではないため、窓口が1本化でき、事務手数料なども1本分だけになります。

住み替えローンについて詳しくは「住み替えローンとは?正しく利用して家の買い替えを進めよう!」で説明していますので、ぜひ読んでみてください。

6.リースバックを使えばダブルローンを回避した買い先行が可能

住宅ローンを2本組むのが不安な場合や金融機関の審査に通らない場合など、買い替えで先に新しい家を購入したくても、ダブルローンが使えないことがあります。

そのような場合は、リースバックの利用を検討してみても良いでしょう。

リースバックとは、家を売却して売却代金を受け取り、その後、賃貸として住み続けられるという売却方法です。

家やマンションをリースバックで売却してローンを完済し、新しい住居が決まるまで賃貸で住み続ければ、ダブルローンを組む必要がありません。

また、仮住まいの必要もなく、引っ越しも一度で済むため、ダブルローンを回避したい人だけでなく、仮住まいへの引っ越しの費用や手間を省きたい場合にもおすすめです。

リースバックについては、「【リースバックのまとめ】家を売っても住み続けられる!利用方法や注意点を詳しく解説」で説明しています。ぜひ一読してみてください。

まとめ

ダブルローンには、今の家が売れなくても、好きなタイミングで新居の購入を進められるというメリットがあります。

しかし、同時に負担が大きく、ローン審査が厳しかったり月々の返済額が多くなったりするなどの点がデメリットです。

よって、すでに家の売却の目途が立っているケースや資金力がある状態でないと、ダブルローンの利用はおすすめできません。

ダブルローンを回避する方法として、リースバックもおすすめです。リースバックを利用すれば、今の家を売った代金でローンを完済し、賃貸として住み続けながら新居をじっくりと探すことができます。

ダブルローンとリースバック、どちらを利用するとしても、まずは今の家がいくらぐらいで売却できそうなのか、把握しておくことが、買い替えのプランを立てていくうえで非常に重要です。

今の家がいくらぐらいで売れそうかを知りたい方や、査定から売却まで任せられる不動産会社を探したい方は、ぜひ「イクラ不動産」をご利用ください。

無料&秘密厳守で相場価格を調べたり宅建士の資格を持った専門スタッフに売却相談したりできるだけでなく、自分にピッタリ合った売却に強い不動産会社を選ぶことができます。

- 合わせて読みたい

- 【買い替え(住み替え)×自宅売却まとめ】流れと成功のコツ・考え方を基本から解説

- 同居なら親子リレーローン?ペアローンとの違いやメリット、注意点を解説

- 家を買い替える時のつなぎ融資とは?住宅ローンを借りる前に一時的に資金を借りる方法

- 「家を春までに買い替えたい!」段取りよく住み替える手順を解説

- 家の買い替えにかかる仲介手数料はいくら?値引きはできるの?

- 定年後にマンションに買い替え(住み替え)るときの注意点

- 家の買い替え(住み替え)で利益や損失が出たときの対処法

- 戸建てから戸建てに買い替え(住み替え)するときのポイント

- マンションから戸建てに買い替え(住み替え)するときのポイント

- マンションからマンションに買い替え(住み替え)するときのポイント

- 家の買い替え(住み替え)のメリット・デメリットについてまとめた

- 戸建てからマンションに買い替え(住み替え)するときのポイント

- 転勤で持ち家を売却!失敗しない不動産会社の選び方のポイント

- 家の買い替え(住み替え)の資金計画の立て方

- 家の買い替え(住み替え)のローン選択における注意点

- 家を買い替え(住み替え)るとき自宅は売却すべきか賃貸すべきか

- 家の買い替え(住み替え)で査定依頼するときのポイント

- ご近所トラブルによる家の買い替え(住み替え)の注意点

- 【転勤決定!】いま住んでいる持ち家の戸建てやマンションは売却すべき?

- 住宅ローン返済中に転勤!持ち家は賃貸に出せる?バレるとどうなるの?

- 家の買い替え(住み替え)で住宅ローンの繰り上げ返済は必要なのか

- 同じマンション内で買い替え(住み替え)するときの流れと注意点

- 家の買い替え(住み替え)をするときの税金・特別控除の注意点

- 転勤時は家を売る?貸す?徹底比較!売却と賃貸のメリットとデメリット

- 家の買い替え(住み替え)で一旦賃貸(仮住まい)するときの費用

- 高齢者の家の買い替え(住み替え)は早めの相談がポイント

- 家の買い替え・住み替えの相談はどこにするべき?

- 家の買い替え・住み替えで買取保証(売却保証)をつけるメリット・デメリット

- 買い替え・住み替えで住んでいる家が売れなかったらどうするべきか

- 買い替え・住み替えにはどれくらいの税金や諸費用がかかるのかまとめた

- 買い替え・住み替えは売却のタイミングが大切!いつ家を売りに出すべき?

- お家の買い替え・住み替えは同じ不動産会社に依頼するべき?

- 売り先行による買い替え・住み替えの流れについて解説する

- 買い先行による買い替え・住み替えの流れや住宅ローンについて解説する

- 家を買い替えした場合、住宅ローン控除を利用できるのかまとめた

- 「住み替え(買い替え)ローン」とは?住宅ローン返済中でも家を買い替えられる

- 家を買い替えるとき、住宅ローンが残っていたらどうすべきかを解説

- 何から始める?マイホーム買い替えの進め方とポイント

- 買い替えでお家を売る方法(マンション・戸建て編)

- 「買い替え」の手順を解説!今の家の売却と新しい家の購入はどっちが先?

- 同居が理由での家の売却方法(マンション・戸建て・土地編)

- 転勤で持ち家はどうする?売却と賃貸の流れと判断基準、高く売る注意点は?

- 自宅を買い替えるときに必要な「引渡し猶予」とは?